本日取り上げるのは、牛丼チェーンの吉野家です。

本サイトでも大幅な上方修正として発表しました、2019年10月4日に発表された吉野家HD(9861):「2020年2月期第2四半期(累計)連結業績予想の修正に関するお知らせ」で業績予想の大幅な上方修正を発表において、業績の急回復を発表しました。

- 売上高: 103,000百万円 → 107,066百万円 (+4.0%)

- 営業利益: 300百万円 → 2,936百万円 (+878.9%)

- 経常利益: 550百万円 → 3,023百万円 (+449.7%)

*()内は増減率

ここではこの業績急回復の要因について分析し、今後の展望についても考察していきたいと思います。

そして吉野家の株を保有する魅力の一つが株主優待です。

吉野家の株を保有していると、吉野家ホールディングス傘下の飲食店で利用できる優待券をもらうことができます。

個人的にこちらの優待券がとてもお得なので、ここでは株主優待についても合わせてご紹介していきます。

目次

【業績急回復】株主優待も魅力的な吉野家の巧みな商品戦略とメディア戦略!

まずはこの度、吉野家が業績を急回復した要因について探っていきます。

こちらについては会社が発表した「2020年2月期第2四半期(累計)連結業績予想の修正に関するお知らせ」で確認することができます。

資料についてはTDnetあるいは会社IRページから確認することができます。

修正内容を見ると、特に営業利益の増減率は+878.9%と驚異的な上方修正です。

次に今回の上方修正を招いた要因についてみていきます。ここが一番重要です。

開示資料には上方修正に至った要因についてもきちんと記載されています。

今回の上方修正に至った主因が、吉野家が創業120周年施策として販売した次の商品の販売数が好調だったということです。

- 牛丼の新サイズ「超特盛」「小盛」

- コラボ商品「ライザップ牛サラダ」

- 希少なサーロインを使用した「特撰すきやき重」

さらにこれらの新商品がメディアで取り上げられたことで販売数が伸長しました。

私が平日の夜に楽しみにしてるWBS(ワールドビジネスサテライト)でも、ライザップとのコラボ商品が取り上げられていたことを覚えています。

最近は健康志向が高まっているので、このコラボ商品の投入はとてもタイミングが良かったと感じています。

さらに、2019年6月に実施した「テイクアウト80円引き」も、当初計画を上回り、既存店売上高が前期と比較して106.9%となっています。

ちなみにですが、飲食店の業績を分析する際にとても重要になるのが既存店売上高の変化です。

出店数を増やして売上高が伸びることは当然です。

分析対象の飲食店の業績を見るには既存店舗の売上高の伸びに注目しましょう。

発表内容をまとめると、吉野家が発表した新商品とそれらがメディアに取り上げられたこと、さらに2019年6月に実施した「テイクアウト80円引き」が今回の業績の上方修正に寄与しました。

さらに開示情報には以下のような今後の注意点についても触れています。

- 消費増税・軽減税率の導入

- 米中貿易摩擦や展開地域における地政学的リスクの増大

- 日米貿易協定による原材料価格への影響

こちらについては今後も注意して動向を見ていく必要があります。

混乱が続く香港デモの今後の動向には要注意です

特に、展開地域における地政学的リスクの増大は、ここのところデモが続いている香港が挙げられます。

特に最近の香港デモは過激化しており、親中企業である吉野家やスターバックスなども攻撃対象とされています。

こちらについては中国本土および香港で吉野家を運営する合興集団のCEOが、香港警察を支持する親中派の集会に出席したことが要因となっているようです。

実際に香港にある吉野家の店舗が、デモ参加者によって攻撃されているので、今後の業績へ影響を与えることは間違いありません。

詳細については日経新聞の記事をご参照ください

日米貿易協定による牛肉関税の引き下げは吉野家に恩恵をもたらす?

さらに先日(日本時間2019年9月26日)合意に至った日米貿易協定で定められた牛肉関税の引き下げは、吉野家を含む大手牛丼チェーンにはメリットになりそうです。

公式サイトにもありますように、吉野家は、アメリカ産牛肉の「ショートプレート」を使用しており、輸入量は年間で約3,000万頭に上ります。

これだけの輸入量ですから、牛肉関税が引き下げられると、コスト削減の大きな恩恵を受けそうですね。

ただしこの関税引き下げはただちに発動されるわけではなく、段階的に引き下げられていくので影響を受けるのはまだ先になりそうです。

吉野家は株主優待も魅力的です

さて、ここまで吉野家の業績急回復の要因や今後の展望についてみてきましたが、吉野家の株を保有する素晴らしいメリットがもう一つあります。

それは株主優待です。

吉野家の株を保有していると、吉野家ホールディングス傘下の飲食店で利用できる優待券をもらうことができるんです。

いただける優待券は以下の通りです。(会社IRページより)

保有株数に応じていただける株主優待が変わります。

- 100株~999株:2月末、8月末の半期毎に10枚の300円サービス券

- 1,000株~1,999株:2月末、8月末の半期毎に20枚の300円サービス券

- 2,000株以上:2月末、8月末の半期毎に40枚の300円サービス券

つまり100株持っていると、300円サービス券10枚を年2回いただけるので、合計6,000円分の優待券をいただくことができます。

保有株数が増えるにつれて、いただける優待券も増えますが、利回りは下がっていきます。

100株保有が最も利回りが高くなります!

そしてこの優待券は吉野家のみでなく、吉野家ホールディングス傘下のお店でも利用することができます。

吉野家ホールディングス傘下のお店には次のようなお店があります。(一部です)

- カレーうどん千吉

- 一口茶屋

- はなまるうどん

- 寿司三崎港

- ラーメン亭

など

300円ごとで利用できるので使い勝手がとても良くて個人的にとてもオススメです!

今後の業績や株価に注目です

最後に吉野家の業績と株価についてみていきましょう。

株探の業績を見てみると、売上高は順調に増加しています。

しかし2019年2月期の利益は、営業利益と経常利益が激減し、さらには当期利益はマイナスです。

この結果を受けて株価は大きく下がってしまいましたが、今回発表された上方修正から、2020年2月期の業績がどこまで回復できるかがポイントになりそうです。

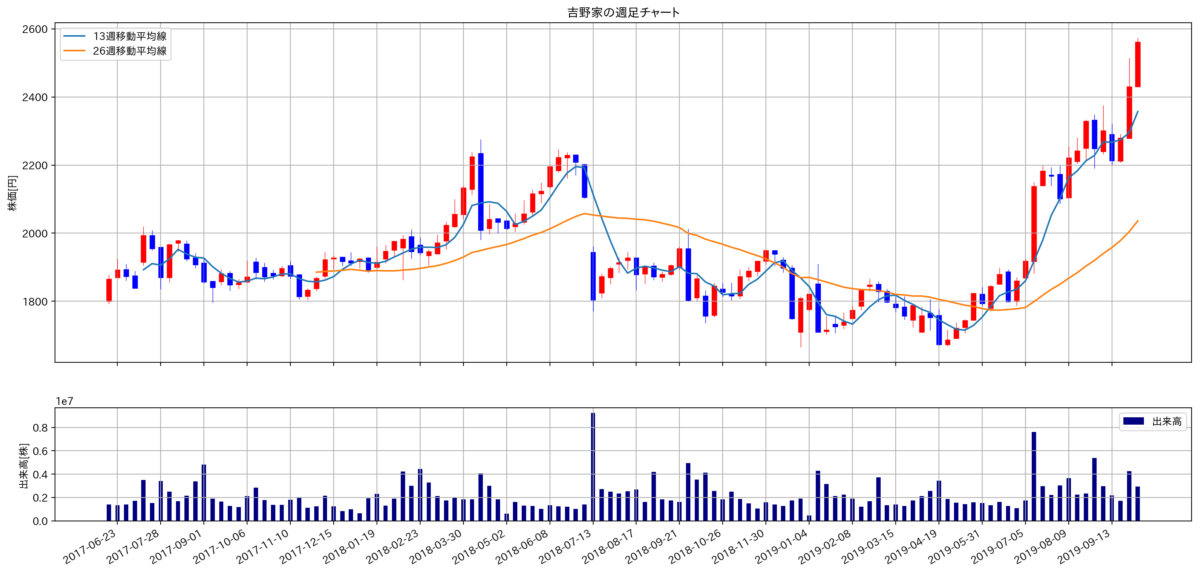

さらに株価についてみてみると上昇傾向にあることがわかります。

業績が悪化した2019年2月期は株価は下落していましたが、2019年6月に13週/26週移動平均線でゴールデンクロスが発生し、以降上昇トレンドが続いています。

さらにチャートをよくみると、ゴールデンクロスが発生する前にきれいなダブルボトムが形成されていることがわかります。

このチャートを見て、なぜ購入しなかったのかと後悔してしまうほどの、きれいな買いシグナルが出ています。

さらに2018年6月ごろにつけた高値を更新していることも、力強い上昇を示しています。

現在でも続く上昇トレンドの中、今回発表された業績予想の上方修正が株価にどのように影響を与えるのか要注目です。

ただ、開示資料にもありましたように、今後の展望としては良いニュースばかりではありません。

特に香港で起きているデモの影響については今後も注意深く見ていく必要がありますので、購入する際にはしっかりと調べて納得したうえで購入しましょう!

:「2020年2月期第2四半期(累計)連結業績予想の){kind=link}