こんにちは。TATです。

今回のテーマは「老後資金」です。暗い話ですみませんw

ざっくりですが、老後資金はいくら必要なのかに考えてみました。

もちろん人それぞれによって生活レベルや基準が異なるのでこの金額は変わってきます。

それでも、基本的な考え方に変わりはないので、この記事を読んで概要を理解していただければと思います。

その上で自分に必要な生活資金を計算して、そこから必要な資金を逆算していただければOKです。

本記事ではいくつかの例を出しながら具体的な数字を算出しておき、それを用意するにはどのように資産を作ればいいのかについて解説していきます。

特に一時は「2,000万円問題」も話題になって、多くの方が老後資金を気にするようになったのではなかろうかと思います。

さらに人生100年時代で引退後の期間が長くなり、それと同時に退職年齢もどんどん引き上げられて働く期間も長くなっています。

この辺りについても少し深掘りして解説していこうと思います!

目次

【投資が必須です!】人生100年時代の老後資金はいくら必要か?

一時話題になった「2,000万円問題」とは?

まずは、老後資金の具体的な計算をする前に、老後資金が話題になった背景から解説していきます。

特に多くの方が老後資金について意識し始めたのは、「2,000万円問題」がきっかけなのではないでしょうか。

まずはこれについて解説します。

ニュースで聞いたことがある方は多いものの、内容を正しく理解している人が少ないように思うのでちょっと首を突っ込んでみましょう。

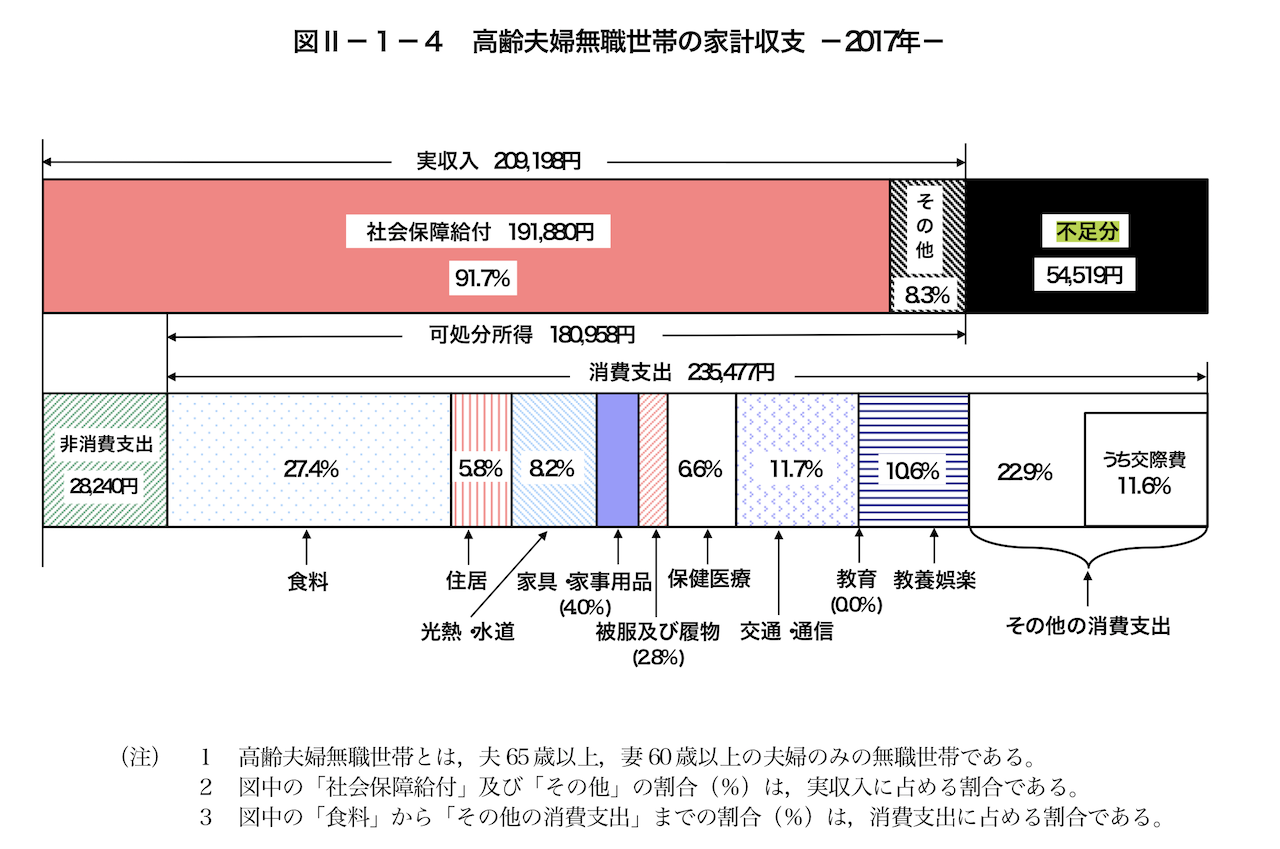

問題のきっかけ→ 総務省「家計調査」(2017年)

まずは、「2,000万円問題」が話題となったきっかけについてみていきましょう。

これ以前からちらほら囁かれてはいましたが、大ニュースになるきっかけになったのは2017年に総務省が発表した「家計調査」です。

そこにあった「高齢夫婦無職世帯の家計収支」で問題が発覚します。

元データはこちらから見ることができます。

問題となったのはこちらにある不足分の54,519円です。

そしてこの不足分が30年続いたとすると、合計金額はおよそ2,000万円となります。

不足分の金額が細かいので5.5万円で計算します。

5.5万円/月 × 12ヶ月 × 30年 = 1,980万円

引退生活が30年続くとすると、夫は95歳で妻は90歳です。

人生100年時代と言われているこれからは、これくらいの年まで元気に健在することは珍しくなくなるはずです。

これでマスコミが騒ぎ始めたわけです。

注意点がいくつかあります

しかしながら、この結果を見ただけでただちに「2,000万円貯めないとやべーじゃん」と思うのは間違いです。

まずはこの状況についてきちんと理解して、その後に自身の状況に当てはめて考える必要があります。

この収支表はわりとツッコミどころ満載なので順番に見ていきましょう。

ここでは大きく3点取り上げます。

消費支出の235,477円は高い?安い?

1点目は消費支出です。

ここでは合計235,477円となっています。

ちなみに非消費支出とは、所得税や住民税などの税金や、社会保険料などが該当します。

この金額についてどう感じますか?

高いですか?低いですか?あるいはいい感じでしょうか?

ここは各々の生活レベルや価値観によって大きく変わってきます。

贅沢な生活をしたい方にとっては、この金額では足りないかもしれません。

普段から慎ましい生活を送られている方はこれほどお金がかからないかもしれません。

ここでお伝えしたいことは、この支出を鵜呑みにせず、自身の感覚と照らし合わせることが大切だということです。

これよりも少ない金額で生活ができるのであれば、老後資金は2,000万円も必要なくなりますし、逆なら2,000万円では足りません。

ご自身の状況に当てはめながら考えることが重要です。

これは高齢夫婦の例ですw

2点目は、これは高齢夫婦の例であることです。

つまり夫婦2人であることを前提にシミュレーションしています。

単身ならこれほどお金はかからないかもしれません。

一人なら食費も抑えられるかもしれません。

ここもやはりご自身の状況に当てはめて考える必要があります。

単身であれば、半額まではいかなくてもある程度支出はコンパクトになると思われます。

年金をこんなにもらえるのか・・・

3点目は年金です。

ここでいうところの「社会保障給付」で 191,880円となっています。

この金額についてどう思いますか。

僕の感覚からしたら、この金額がもらえれば十分に生活できますw

ただ、ここで問題になってくるのが、人によって年金の支給額が変わってくるということです。

企業にお勤めの方や公務員の方であれば、国民年金+厚生年金になります。

一方で、自営業の方々に厚生年金はありませんから、国民年金のみになります。

別途、任意で加入できる付加年金・国民年金基金・iDeCo(個人型確定拠出年金)等で年金を作っていれば、あるいは小規模企業共済で退職金の積立などを行なっていれば大丈夫かもですが、これがないと年金額はかなり小さくなってしまいます。

厚生労働省が発表した「平成29年度厚生年金保険・国民年金事業の概況」によれば、2017年度(平成29年度)の年金の平均支給額は以下の通りでした。

- 国民年金:55,615円/月

- 厚生年金:147,051円/月

- 厚生年金(男性):166,668円

- 厚生年金(女性):103,026円

厚生年金については、加入期間や報酬によって支給額に個人差があります。

さらに男女差の差はひどいですね。

こういった状況を踏まえると、家庭状況でかなり変わってきます。

夫婦で会社員として働いていれば十分な年金をもらえるでしょうし、自営業だと何らかの対策をしていないとかなり厳しそうです。

ここもやはりご自身の状況に当てはめて考える必要があります。

支出を十分に賄えるだけの年金がもらえたら問題ありませんが、不足すると判明したら対策が必要になります。

2,000万円問題を鵜呑みにせず、自身の状況に当てはめよう

さて、ここまで2,000万円問題について解説してきましたが、大切なことはこの問題をそのまま鵜呑みにして対策を考えることではありません。

まずは、問題についてきちんと理解して、自身の状況に当てはめて考えていくことが重要です。

そもそも夫婦でがっつり会社員であれば、年金問題でそこまで困る必要はないかもしれません。

一方で、自営業かつ単身だとそれなりに対策をしていないとのちに辛くなります。

今一度、ご自身の状況を考えてみましょう!

【人生100年時代】長寿化・年金問題・少子高齢化・退職年齢引き上げ

次に、老後資金が重要視されている背景としていくつかの問題点を見ていきます。

いずれも人生100年時代と言われている現代においてとても大きな問題です。

(今更ですが)人生100年時代とは?

今さらですが、もしご存知ない方もいるかもなので、人生100年時代についてもサクッと解説しておきます。

「人生100年時代」という言葉は、リンダ・グラットンさんとアンドリュー・スコットさんの共著である『LIFE SHIFT(ライフ・シフト)』で提唱されたものです。

テクノロジーの発展によって人類の寿命はどんどん長くなっています。

日本でも80歳くらいまで生きることは当たり前になってきています。

今後はこの寿命がさらに伸びて、多くの人が100歳まで生きるような時代がやってくると著者の方々は主張しています。

これに伴って、既存の社会システムを維持することは難しくなり、多くの問題に直面していくことになります。

ゆえに、我々一人一人が意識的に対策を打っていくことが重要になります。

ここでは大きく4つの課題について見ていきます。

ちなみに『LIFE SHIFT(ライフ・シフト)』は、これからの世界の動向についてとても考えさせてくれる良書です。

特に僕と同世代の若い方々は是非とも読んでおくべきです。

長寿化

一つ目の課題は「長寿化」です。

現在の寿命もかなり長いように感じますが、この寿命は今後のテクノロジーの発展によってさらに伸びていくと言われています。

将来的には多くの人が100歳まで生きるのが当たり前になるような時代がやってきます。

『Life Shift』では、2007年にアメリカ、カナダ、フランス、日本などの主要先進国で生まれた子供の50%が100歳まで生きるとの報告がなされています。

そうなってくると、仕事を引退する年齢が60歳や65歳だとすると、老後期間は40年間もあることになります。

もはや働いていた期間と同じくらいの期間です。

こうなると、多くの問題が生じてきます。

ただこれは悲観的になる必要は全くなくて、むしろポジティブに捉えるべきです。

テクノロジーが進化して、寿命がのび、健康でいられる期間が長くなれば、よりたくさんのことに挑戦できたり、人生を楽しめる期間が長くなることになります。

年金問題

ただ、長寿化に伴って出てくる一番の問題が年金問題です。

そもそも日本の年金制度の歴史は1961年までさかのぼります。

1961年に国民年金制度が発足しました。

その後改定を繰り返し、1985に基礎年金制度(今の年金制度です)が創設されました。

こちらの資料によると、国民年金制度発足時(1961年)の日本の平均寿命は、男性で66.03歳、女性が70.79歳です。

つまり60歳で引退すると、年金受給期間は男性は6年ほど、女性は10年ほどということになります。

それが、厚生労働省の2016年のデータによりますと、2016年の日本人の平均寿命は男性が80.98歳、女性が87.14歳です。

年金受給開始は65歳となっているため、受給期間は男性で15.98年、女性は22.14年です。

年金受給期間は2倍以上です。運用が厳しくなるのも当然です。

今後さらに長寿化が進めば、年金の運用状況はますます厳しくなります。

少子高齢化

年金問題に加えて、少子高齢化も深刻です。

特に日本は主要先進国の中でもトップレベルで少子高齢化が進んでいます。

ただでさえ、長寿化によって年金支給期間が延びているのに、それに加えて少子高齢化で労働人口の割合が減ってるので、まさに最悪な状況です。

そしてこの少子高齢化は今後もますます進んでいくことは自明です。

人類は未来を予測することに関しては絶望的なセンスしかありませんが、人口推移についてはかなりの制度で当てることができることがわかっています。

基本的には突発的な有事(戦争とか大規模災害など)が起こらない限りは、人口推移についてはかなり正確に当てられることが周知の事実です。

今後はベビーブーム世代が引退して、さらに昨今は出生率が下がっているので、このままいくと確実に少子高齢化は深刻化します。

こうなると、ますます年金制度の維持は難しくなります。

退職年齢引き上げ

最後が退職年齢引き上げです。

これもおそらくほぼ確実におきますよね。

年金の維持が難しくなると取るべき策は2つです。

- 年金支給額を下げる

- 年金受給開始年齢を引き上げる

おそらくどちらも行われるのでしょうが、年金受給開始年齢を引き上げると、退職してから年金を受け取るまでにギャップが生じます。

そうなると、引退年齢を引き上げることを企業側にお願いするような流れになるのではなかろうかと思います。

実際に、大企業は退職年齢を引き上げていますよね。

こういった動きが今後も続くと思われます。

そもそも健康寿命も延びているので、昔の60歳と今の60歳だと元気さが全然違いますよね。

結果として、我々が働く期間もどんどん延びていくことが予想できます。

我々がすべきこと

このような状況になると、我々もある程度の対策をする必要があります。

「いつまでも働いてやるぜー・働きたい」という方は、そこまで気にする必要ないかもですが、僕のように「一刻でも早くニートになりたい」と思っているような方は早めに手を打つ必要がありますw

我々がするべきことは、後述する老後に必要な資金を算出することと、それをどうやって用意するかを把握して、実行できるところまで落とし込んでいくことです。

老後に必要な資金を計算してみる

まず、最初にするべきことは、「老後に必要な資金を計算してみる」ことです。

当然ながら、これがきちんとわかっていないと、どれくらいの資金を用意すればいいのか目標値を設定することができません。

細かく正確に考える必要はなく、ざっくりとした計算で問題ありません。

仮に、前述した「2,000万円問題」が発生する条件がピタリの自分の状況と合致するのであれば、2,000万円を目標値と設定すればOKです。

ただ、ここは少し余裕を持たせるために、年金の支給額が下がることや年金の受給開始期間が遅くなることなどを想定して計算しておくと安心です。

どこまで用心深く考慮しておくのかは人それぞれですが、ここではざっくりとした例で見ていきましょう。

ざっくり計算してみます

参考値として、1ヶ月の生活費を「並みの生活を想定した場合として20万円/月」、「少し余裕を持った生活を想定して30万円/月」の2パターンで想定してみます。

そして引退後の期間は総務省の家計調査に合わせて30年としましょう。

ここで設定する数値は各々変わってくるはずです。

ご自身の状況に合わせて適切な値を選んで各自計算してみてください!

具体的な数値ではじき出すことが重要です。

数字にできれば、それを実現するために毎月どれくらいの貯金あるいは投資をしていけばいいのかを算出することができ、するべき行動が具体的になります。

最悪のケース:年金なし

まずは最悪のケースとして年金が全くなかったことを想定してみます。

この場合は支出全額を自分で賄うことになります。

ゆえに、必要資金は次のようになります。

- 生活費が20万円/月の場合: 20万円/月 × 12ヶ月 × 30年 = 7,200万円

- 生活費が30万円/月の場合: 30万円/月 × 12ヶ月 × 30年 = 10,800万円

どうでしょうか。

なかなか絶望的な数字ですよねw

生活費が30万円/月の場合はざっくり1億円が必要です。

ただしこれは全く年金がもらえなかった場合なので、ここまで酷い状況はさすがにないと思います(ないと信じたいw)

自営業のケース:年金5万円/月

次に自営業を想定して、厚生年金がないパターンを考えてみます。

計算めんどいので、ここではざっくりと5万円/月としましたw

奥さんがいると倍額になります。

単身の場合はこうなります。

- 生活費が20万円/月の場合: (20 - 5)万円/月 × 12ヶ月 × 30年 = 5,400万円

- 生活費が30万円/月の場合: (30 - 5)万円/月 × 12ヶ月 × 30年 = 9,000万円

だいぶ下がりましたね。

次に夫婦で合わせて10万円/月もらえる場合を考えてみます。

- 生活費が20万円/月の場合: (20 - 10)万円/月 × 12ヶ月 × 30年 = 3,600万円

- 生活費が30万円/月の場合: (30 - 10)万円/月 × 12ヶ月 × 30年 = 7,200万円

さらに下がりました。

詳細は後述しますが、3,600万円であれば、十分な期間があれば、割と誰でも達成可能な金額です。

会社員のケース:年金20万円/月

次に会社員のケースです。

この場合は国民年金と厚生年金の2つがもらえます。

平均値を合算すれば、ざっくりと月20万円です。

この場合は次のようになります。

- 生活費が20万円/月の場合: (20 - 20)万円/月 × 12ヶ月 × 30年 = 0万円

- 生活費が30万円/月の場合: (30 - 20)万円/月 × 12ヶ月 × 30年 = 3,600万円

生活費が20万円/月の場合は年金だけで賄えることになるので、必要な資金はゼロです。

生活費を30万円にしても必要資金は3,600万円です。

夫婦で会社員だと年金は30万円/月を超えるので、(きちんと支給されれば)老後は安泰です。

このように、具体的な数字を計算するとかなり現実味が帯びてきますよね。

これをもとに必要資金を計算して、それを実現するための計画を検討します。

老後資金の準備をシミュレーションする

老後に必要な資金がわかったところで、次にそれを準備するためのシミュレーションをしてみます。

手段は貯蓄と投資の2つ

ここでは、2つの方法で資金を準備します。

貯金と投資です。

貯金だと蓄えたお金がそのまま貯まるだけですが、投資ではリターンを享受しながら資産を増やしていくことができます。

成長率をどう考慮するか

ここではシンプルに株式投資で検討します。

ここで大事になるのは利回りですが、今回は年利を3%、5%、10%で考えます。

3%はざっくりとした世界経済の成長率、10%はNYダウの1975年1月〜2015年1月の40年間における年平均の成長率が11.9%であることから簡略化のために10%としました。

今後も同様に10%レベルの成長を続けることは難しいかもですが、半分の5%程度あれば現実的にも十分にあり得る基準だと思うので取り入れました。

将来の成長率については、誰にもわからないことなので、あまり楽観視すると非現実的な結果になってしまいます。

塩梅が難しいところです。

少なくとも、世界経済成長率の3%はわりと信用してもいいと思います。

アメリカ株に投資するなら過去40年間の平均成長率の半分としても5%あるので、これを基準にしても十分に再現性はあると思います。

10%はかなりうまくいった場合と思って参考がてらみてください。

準備期間をどうするか

老後資金の準備期間については、準備を始める年齢や目標を達成したい年齢によって変わってきます。

ここでは、準備期間を10年間、20年間、30年間、40年間で見ていきます。

大卒で就職して定年が65歳だとしたら40年ちょっとくらい働いているので十分にありうる期間です。

これを最長として、さらに短い期間(準備に出遅れた場合w)でも見ていきます。

目標金額をどうするか

さらに準備すべき金額の設定も重要です。

ここでは、先ほどの老後に必要な資金の計算結果を踏まえて、ざっくりと分けて2000万円、5000万円、1億円で見ていきましょう。

これを実現するには毎月どれくらいの資金を積み立てていけばいいのかを計算します。

シミュレーションは外部サイトを利用しました

ちなみに計算は外部サイトを利用します。

いろいろと見た結果、こちらのサイトが一番使い勝手が良かったので使用させていただきました。

→ 資産運用かんたんシミュレーション(アセットマネジメントOne)

それでは結果を見ていきましょう。

目標資産:2,000万円

| 準備期間 | 利率0%(貯金) | 利率3% | 利率5% | 利率10% |

|---|---|---|---|---|

| 10年間 | 166,667円 | 143,122円 | 128,798円 | 97,635円 |

| 20年間 | 83,334円 | 60,920円 | 48,658円 | 26,338円 |

| 30年間 | 55,556円 | 34,321円 | 24,031円 | 8,848円 |

| 40年間 | 41,667円 | 21,597円 | 13,106円 | 3,163円 |

目標資産:5,000万円

| 準備期間 | 利率0%(貯金) | 利率3% | 利率5% | 利率10% |

|---|---|---|---|---|

| 10年間 | 416,667円 | 357,804円 | 321,995円 | 244,088円 |

| 20年間 | 208,334円 | 152,299円 | 121,645円 | 65,845円 |

| 30年間 | 138,889円 | 85,803円 | 60,078円 | 22,120円 |

| 40年間 | 104,167円 | 53,993円 | 32,765円 | 7,907円 |

目標資産:1億円

| 準備期間 | 利率0%(貯金) | 利率3% | 利率5% | 利率10% |

|---|---|---|---|---|

| 10年間 | 833,334円 | 715,608円 | 643,989円 | 488,175円 |

| 20年間 | 416,667円 | 304,598円 | 243,290円 | 131,689円 |

| 30年間 | 277,778円 | 171,605円 | 120,155円 | 44,239円 |

| 40年間 | 208,334円 | 107,985円 | 65,530円 | 15,813円 |

ご自身の状況に合わせて計算してみよう

なお、ここでご紹介するのはごく一部の例に過ぎません。

ご自身の必要な資産と準備期間がわかっているのであれば、是非ともこちらのサイトでシミュレーションしてみてください。

→ 資産運用かんたんシミュレーション(アセットマネジメントOne)

資産運用なくして老後資金の準備は難しい

さて、シミュレーションの結果を見てどのように感じましたでしょうか。

ここでは僕の思うことを書いていきます。

圧倒的な複利の力

まず、声を大にしてお伝えしておきたいのが、複利の力です。

それぞれのシミュレーション結果を見ていただくと容易に複利のすごさがお分かりいただけると思います。

ポイントは利回りと期間です。

特に期間は重要です。

たとえ、利回りが控えめな3%でも、期間が40年間であれば貯金と比べて雲泥の差が生まれます。

例としてちょうど中間の目標資産5,000万円で期間を40年で見てみると、貯金の場合は毎月104,167円の積み立てが必要ですが、年率5%であれば毎月32,765円の積み立てで実現可能になります。

およそ3分の1の積み立て金額で、40年後には5,000万円の資産になるんです。

これが複利の力です。

最初は資産が少ないので、5%の利益を得られたところで大したことありませんが、この利益はさらに翌年には5%の利益を生み出します。

これを繰り返していくと、雪だるま式に資産が増えていくことになります。

毎月32,765円の積み立てがあれば、そこそこ努力すれば実現可能な金額ではないでしょうか。

すこぶるポジティブに見れば、毎月15,813円を積み立てして、年率10%で40年間運用することができれば、40年後にはなんと1億円の資産になっています。

老後資金の準備には投資が必須

こうなると、老後資金を準備するには投資が必須と言えます。

圧倒的に稼いでいるのであれば、貯金で実現することもできるのでしょうが、毎月20万円とか30万円もの金額を貯金できる方はそうそういません。

投資をして多少なりのリターンを得ながら複利で運用していくと、毎月の積み立て金額をぐっと下げることができます。

こちらの方が現実的ですね。

ゆえに資産形成には投資は必須です。

なるべく早い段階から資産形成を始めるべし

そして資産形成を始めるなら早ければ早いほどお得です。

前述の通り、複利の力は期間が長いほど力を発揮します。

小さな利回りでも、期間が流れけば貯金に比べると大きな差をつけることができます。

ゆえに今この瞬間こそに始めることがベストです。

そしてすでに出遅れた方も悲観的になる必要はありません。

常に、いますぐ始めることがベストです。

ある程度の資本があればリターンだけで生活できる

次におまけとして資本収益のお話をしておこうと思います。

ここまではひたすら老後に必要な資金を計算してきました。

そして老後には、蓄えた資金を切り崩して使っていくことを想定しています。

しかし、ある程度の資産ができるとそこから得られるリターンのみで生活ができるようになります。

こうなると、資本を減らさずに生活することができます。

命尽きるまで、ずーっとお金の心配をする必要がなくなるんです!

4%ルール

この考え方で有名なのが4%ルールです。

これは、「毎年資本の4%だけを切りくずしても資本は減らない」というものです。

4%という数字は、米S&P株の成長率7%からインフレ率3%を引いた値からきています。

4%ということは、必要資金の25倍の資本があればここから得られるリターンのみで生活ができることになります。

仮に生活費が20万円/月だとすると、年間に必要な支出は20万円/月 × 12ヶ月 = 240万円になります。

これに25をかけると、 240万円 × 25 = 6,000万円になります。

生活費が30万円/月の場合ですと、必要な資本は9,000万円です。

この4%ルールを利用して、必要な資本を蓄えてアーリーリタイアする動きがアメリカで流行しつつあります。

ちなみにこの4%ルールはアメリカで考えられたものなので、アメリカ基準になっていますが、日本だとインフレ率は3%もありません。

そうなると、アメリカ株に投資していれば5%を切り崩しても問題ないかもしれません!

F.I.R.E

そして、この「必要な資本を準備してとっとと引退すること」は、F.I.R.E(Financial Independence / Retire Early (経済的に自立した早期退職) 」)と言われます。

最近は日本でも認知度が広がりつつあります。

老後なんて待たずにこのF.I.R.Eを目標とするのも良いと思います。

実際、僕はこれを目指していますw

ちなみにF.I.R.Eを実現した日本人としては、三菱サラリーマンこと穂高唯希さんが有名です。

本も出版されていて、学べることがたくさんあるのでオススメです。

→ 「本気でFIREをめざす人のための資産形成入門」をAmazonで見る

資産形成にはアメリカ株がオススメ

そして資産形成を行うにはアメリカ株がオススメです。

日本株だと今だにバブル期につけた最高値を更新できずにいます。

一方で、アメリカ株はリーマンショックやITバブル崩壊などの株価暴落を経験しながらも、時間をかけるとその直近の最高値を必ず上回ってきていることがわかります。

ゆえに、アメリカ株に投資しておけば、短期では損失が発生するかもしれませんが、長期で見ればプラスになる可能性が高いんです。

ETFに投資すれば分散投資が簡単に実現できるので、株の知識がなくても問題ありません。

ちなみにですが、僕はアメリカ株に投資するためにSBI証券を使っていますが、アメリカ株投資をするにあたってオススメのネット証券会社を紹介した記事があります。

もしご興味があればご覧ください。

-

【大手ネット証券を徹底比較】アメリカ株投資にオススメのネット証券会社は?

また、アメリカ株の長期投資であれば、バフェット太郎さんの『バカでも稼げる 「米国株」高配当投資」』やタパゾウさんの『お金が増える 米国株超楽ちん投資術』がオススメです。

どちらの本も投資の重要性やノウハウをわかりやすく解説してくれていますので、初心者の方でも安心して読んでいただけます。

『バカでも稼げる 「米国株」高配当投資」』

→ 「バカでも稼げる 「米国株」高配当投資」」をAmazonで見る

『お金が増える 米国株超楽ちん投資術』

→ 「お金が増える 米国株超楽ちん投資術」をAmazonで見る

まとめ

今回は、老後に必要になる資金と、その資金の準備をシミュレーションしてみました。

結果として、ぶっちぎりの収入がない限りは、資産形成には投資が不可欠であることがわかりました。

特に重要になってくるのは複利の力を味方につけることです。

この力を最大限に引き出すためには準備期間を長くすることが重要です。

したがって、なるべく早い段階から資産形成を始めておくと、人生がイージーモードになります。

人によっては、引退年齢を待たずして、資本をせっせと貯めてF.I.R.Eすることも選択肢の1つです。

本記事を読んでいただくと、投資の必要性をおわかりいただけたと思います。

投資を始めるには証券口座を開設することが必要になります。

僕はメイン口座としてSBI証券を利用していますが、皆さんの用途に合わせて適切な証券会社を利用しましょう。

この記事で紹介した本

LIFE SHIFT

本気でFIREをめざす人のための資産形成入門

→ 「本気でFIREをめざす人のための資産形成入門」をAmazonで見る

バカでも稼げる 「米国株」高配当投資」

→ 「バカでも稼げる 「米国株」高配当投資」」をAmazonで見る

お金が増える 米国株超楽ちん投資術

→ 「お金が増える 米国株超楽ちん投資術」をAmazonで見る

{kind=link}