こんにちは。TATです。

今日はテーマはインフレです。

結論から言うと、インフレとはお金の価値が下がることです。

この記事を読んでインフレを理解することができると、次の内容が理解できるようになります。

ポイント

- インフレが起きると物価は上昇する

- インフレが暴走するとお金は紙くずになる

- 銀行にお金を預けておくと目減りする

- 株式投資はインフレのヘッジになる

上記の内容に少しでも興味を持っていただいた方は、是非とも本記事を読んでいただければと思います。

全部わかる方は読む必要ないかもですw

本記事では、インフレについて解説するとともに、日本のインフレ率についてもご紹介します。

こちらについては世界銀行からデータを取得して可視化します。

目次

【銀行預金でお金が減る?】インフレを理解すれば投資の必要性が見えてくる!

インフレとは、物価が上がり、お金の価値が下がること

まずはインフレの定義について見ていきます。

定義についてWikipediaから抜粋します。

経済学では、一定期間にわたって経済の価格水準が全般的に上昇することをインフレーション(英語: inflation、物価上昇、インフレ)と呼ぶ[1] [2] [3] [4]。一般的な価格水準が上昇すると、1単位の通貨で購入できる財やサービスの数が減る。その結果、インフレーションは1単位の通貨あたりの購買力の低下、つまり経済における交換手段や会計単位の実質的な価値の低下を反映する[5] [6]。インフレーションの反対はデフレーションであり、財やサービスの一般的な価格水準が持続的に低下することである。インフレーションの一般的な指標はインフレ率で、一般物価指数(通常は消費者物価指数)の長期的な変化率を年率換算したものである。(Wikipediaより)

上記にあるように、インフレとはインフレーションの略であり、英語ではInflationとなります。

簡単に言ってしまえば、インフレとは価格水準が上がること、つまりは物価が上昇することであり、お金の価値が低下することを指します。

りんごの価格で考える

お金の価値が下がるというと理解しづらいかもしれません。

簡単な例を挙げると、1個100円のりんごがあるとします。

翌年になると、このりんごは1個102円になりました。

つまり2%のインフレです。

これをお金から考えてみます。

Aさんが100円持っていたとすると、今年はりんごを買えるけど翌年は買えないということになります。

同じ100円でも、今年はりんご1個買えるのに、翌年になると買えなくなるのです。

これはつまり、100円の価値が下がった、つまりお金の価値が下がったということになります。

これがインフレで、お金の価値が下がるということです。

インフレはいいことなのか?

インフレは物価が上がることで、お金の価値が下がることであることがわかりました。

ただ、ここでシンプルな疑問が湧きます。

インフレっていいことなのか?

これには賛否両論ありますが、結論から言うと世界各国は緩やかなインフレを目指しています。

基本的にお金の価値の変動は次の3パターンです。

- お金の価値が下がる(インフレ)

- お金の価値が上がる(デフレ)

- お金の価値が変わらない

3つの選択肢から、ほどんどの国が1つ目のインフレを選択しています。

ただ、インフレの度合いは注視します。

急激なインフレは避けて、緩やかなインフレを目指しています

つまり、世界の金融政策の動向からすると、デフレよりもインフレの方がいいよねと言うのが共通認識です。

これにはメリットとデメリットがあります。

インフレは、経済に様々な良い影響と悪い影響を与える。インフレの負の影響としては、お金を保有することによる機会費用の増加、将来のインフレに対する不確実性による投資や貯蓄の抑制、さらにインフレが急速に進んだ場合には、消費者が将来の価格上昇を懸念して買いだめを始め、商品が不足することなどが挙げられる。ポジティブな効果としては、名目賃金の硬直化による失業率の低下、中央銀行の金融政策の自由度の拡大、お金をため込むのではなく融資や投資を促すこと、デフレに伴う非効率性の回避などが挙げられる。(Wikipediaより)

上記の通りです。

メリットとしては、失業率の低下につながったり、金融政策の自由度の拡大、融資や投資の促進などがあります。

実質金利が下がるというのもメリットです。

日銀はインフレ2%を目指しています!

実際、日本政府としてもインフレを目指しています。

日銀は、2%のインフレを目指して様々な金融政策を行なっています。

緩やかなインフレを目指すというのは、世界経済の共通認識です。

日本のインフレは?世界銀行のデータを可視化する!

ほとんどの国が緩やかなインフレを目指していますが、実際のところはどうなんでしょうか。

データを取得して確認して見たいと思います。データは世界銀行から取得します。

世界銀行のデータの扱いについてはこちらの記事で解説しています。

-

【Pythonでデータ分析】Pythonで世界銀行のデータを取得して可視化する!

続きを見る

ここではデータの可視化が目的なので、プロセスの解説は省きます。

消費者物価のインフレ率(Inflation, consumer prices (annual %))を可視化して見てみます。こちらのデータのIDはFP.CPI.TOTL.ZGです。

1960年以降のデータが取れました。

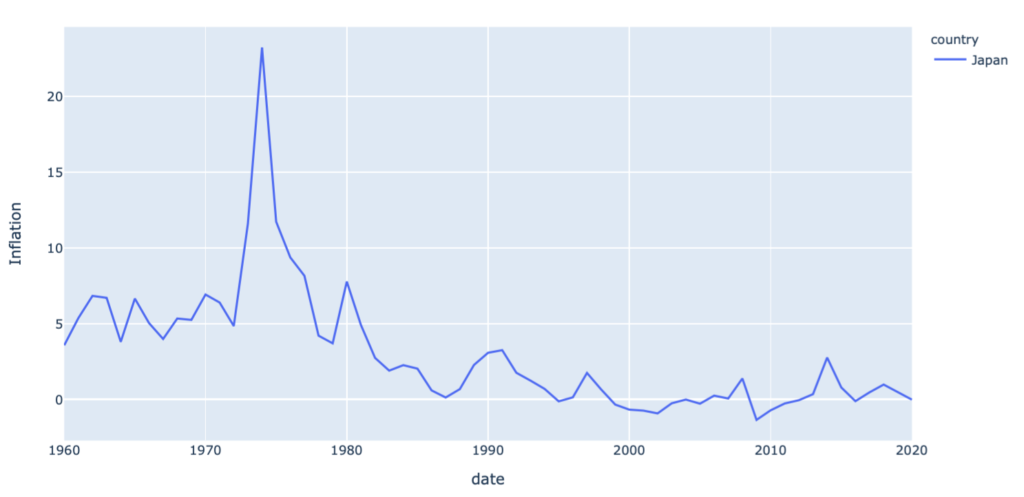

日本のインフレ率

まずは日本のインフレ率を見ていきます。

ずいぶん昔の話ですが、1974年のインフレ率は23%です。恐ろしい数字です。

しかしそのピークからバブル崩壊に向けて下落して、2000年以降はさらに低迷しています。

インフレ2%を目標にしていたアベノミクスでも、2%を達成できたのは2014年の一回だけです。

そのほかは2%どころか、マイナスもあります。

データから見るに、日銀の政策はインフレ2%という目標に全く達することができていないことがわかります。

これが現実です。

日本が長期にわたって経済が低迷しているのも、この物価のマイナス成長、つまりはデフレが要因とも言われています。

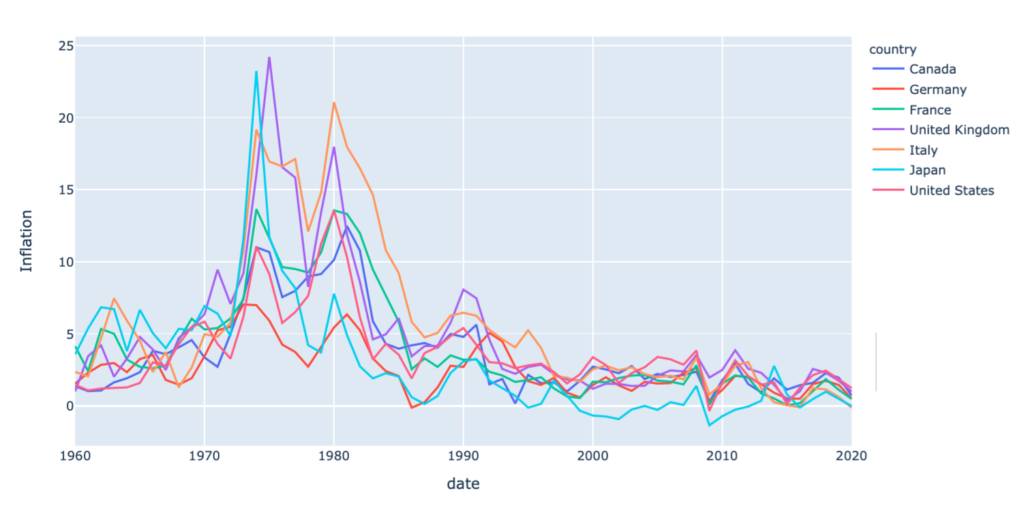

G7のインフレ率を比較する

次にG7のインフレ率を比較して見ましょう。

各国似た動きですが、それでも2000年以降の日本の低さが目立ちます。

アメリカも日本と同様に2%のインフレを目指していますが、日本と比べるとかなりうまくコントロールできているように見えます。

【金が紙くずに】インフレしすぎるとハイパーインフレに!

次にインフレが暴走するとどうなるかについて見ていきます。

なんとなく想像つく方もいるかと思いますが、インフレがいきすぎると、とんでもない勢いで物価が上昇してお金は紙くず同然となります。

このような状況はハイパーインフレと呼ばれます。

歴史を振り返ると、ハイパーインフレに陥った国はいくつかあります。

例1:ジンバブエ

最近の例でいうとジンバブエです。

ジンバブエは、2000年に独裁政権のムガベ大統領が白人の農地を黒人に分配する土地接収法を施行しました。

この影響で輸出量が激減し、その後10年にわたって景気は大きく後退します。

ジンバブエの中央銀行は、財政赤字を埋め合わせるために、政府に言われるがままに紙幣を印刷しまくりました。

結果として、ハイパーインフレに陥ります。

ハイパーインフレは凄まじい勢いで加速して、最終的にはジンバブエが発行した100兆ドルの紙幣を発行しました。

最終的には自国通貨の廃止を決めましたが、この際の為替レートは1ドル=3京5,000兆ジンバブエドルでした。

スーパーに買い物に行く途中に物価が上がって、店に着いたら想定していたお金ではものが買えないといった、マンガのようなことが起きていたそうです。

インフレも暴走するとここまで危険なものになってしまいます。

例2:ドイツ

2つ目の例はドイツです。ちょっと古いですが、第一次世界大戦後のドイツです。

第一次世界大戦に敗北したドイツは、戦勝国によって支払い不可能が賠償金額を請求されます。

結果として、お金を刷りまくってハイパーインフレに陥りました。

最終的に、物価は384億倍にまで上昇したそうですw

当時は買い物するのが本当に大変で、鉛筆とかペットボトル飲料を買うために、手押し車に紙幣を入れて運んでいたそうです。

金を燃やした方が早い、ということで、暖炉では薪のかわりにお金を燃やしていたと言われています。

ハイパーインフレが極端に進むと、本当にマンガのような世界になってしまいます。

銀行にお金を預けるとお金が減る?

ハイパーインフレで少し極端な話になってしまいましたが、世界各国は、緩やかなインフレを目指して様々な金融政策を行なっています。

目標値としてよく掲げられるのが2%です。

この状況を理解すると、世の中の物価は毎年2%ずつ上がっていくことがわかります。

今はそうでなくても、中央銀行(日本では日銀)は2%のインフレを目指して色々な政策を行います。

そうなってくると、物価は毎年2%は上がるもんだろうと想定していても問題ありません。

毎年2%のインフレが起こると想定すると、銀行に預けたお金は毎年減っていくことになります。

お金の数字自体は減りませんが、価値は下がっていくことになります。

ここまで読んでくだされば、そのカラクリがお分かりいただけるのではないでしょうか。

現状、日本の銀行の普通預金金利はいくらでしょうか。

本記事を書いてる2021年6月現在だと、メガバンクで0.001%、ネット銀行だと少し高いですがそれでも0.1%とかです。

仮に100万円預けてもほとんどお金が増えません。

一方で物価は毎年2%ずつ上昇していきます。

つまり、銀行にお金を預けて金利で増えたお金よりもインフレの上昇率の方が高くなります。

もうお分かりですよね。

前述のりんごの例でいうと、今年100円のりんごは来年102円になります。

一方、100円を銀行で預けたところでお金はほぼ増えません。

つまり、価値が下がってしまうわけです。

銀行にお金を預けておくとお金が減るというのは、このようなカラクリによるものです。

日本の場合、目標のインフレ2%には遠く及ばず、2020年のインフレ率は-0.016369%です。

マイナス成長ですが、2019年は0.476974、過去5年間の平均で見ると0.358211%です。

2%には遠く及びませんが、銀行の預金金利に比べるとはるかに高いことに変わりません。

つまり、今の日本のインフレ率でも銀行に預けたお金は毎年減っていきます。

悲しいですが、これが現実です。

インフレをヘッジするためにも株式投資は有効です

銀行にお金を預けているとお金が減ってしまう、ということは紛れもない事実です。

日本の低金利と、日銀がインフレ2%を目標にしている限り、この構造は変わりません。

銀行にお金を置いとけば置いとくほど、時間の経過とともにお金は減っていきます。

しかしながら、この状況に抗う方法があります。

その代表例が株式投資による資産運用です。

特に長期投資するならアメリカ株一択です。

株の期待リターンは銀行預金よりも高く3〜5%ほどです。

リーマンショックみたいな暴落が起こるとマイナスになることもあります。

しかしながら、長期で見ると利益を享受できる可能性は高くなります。

特にアメリカ株は、リーマンショックやチャイナショック後にも株価は回復して最高値を更新し続けています。

つまり一時的な下落が起こっても、長期保有していれば高値を利益をゲットできる可能性は高くなります。

物価が毎年2%上昇しても、株で運用して年平均3%のリターンがあれば保有する資産の価値は目減りしません。

むしろ増えます。よって銀行に預けてお金を減らすよりも、株などで運用していく方が良いということになります。

ただし、期待リターンが高い分、リスクも高くなります。

一時的なマイナスもありうるということは理解してください。

株式投資というと、毎日株価をチェックして日々売買をしながらドキドキした毎日を過ごすみたいなイメージを持たれるかもしれませんが、資産運用のための長期投資であれば、基本的には戦略さえ決まればあとは銘柄を買ってひたすらキープしていくだけです。

僕もアメリカ株を運用していますが、同じ方針です。

毎月買い増しを行なって、ひたすらキープしています。

ほっとくだけで配当金をもらいつつ、キャピタルゲインも狙えます。

長期になればなるほど勝率も上がります。

これなら、初心者の方でも安心ですよね。

投資戦略には様々な方法がありますが、僕のアメリカ株の投資戦略も1つの選択肢になると思うので、もしご興味があればご覧ください。

これをきっかけに色々な戦略を考えつつ、ご自身に合う戦略を選んでいただければと思います。

-

【米国株×高配当株】僕の投資戦略を解説します〜米国株編〜

続きを見る

また、アメリカ株投資を始めるためにオススメの証券会社もこちらの記事でまとめているのでご参考になれば嬉しいです。

僕はSBI証券を使っています。特にこだわった理由がないのであればSBI証券がオススメです。

ネット証券口座開設数No.1なので信頼性も安心感も抜群です。

-

【大手ネット証券を徹底比較】アメリカ株投資にオススメのネット証券会社は?

続きを見る

資産運用については、いつから始めても遅すぎることはないと思っています。

常に今が始めるベストタイミングです。

この記事を読んで、少しでも興味を持っていただけたら、是非とも株式投資などによる資産運用などについて考えてみてはいかがでしょうか。

まとめ

いかがでしたでしょうか。

今回はインフレについて解説しました。

インフレとは、物価が上がることであり、お金の価値が下がることです。

世界の中央銀行は緩やかなインフレを目指しており、日本も2%のインフレを目標にして金融政策を行なっています。

インフレにはメリットデメリットがありますが、我々の生活で問題になってくるのが、銀行にお金を預けるとお金の価値が年々下がっていくことです。

これを回避するためには、株式などで資産運用を行うことが重要です。

特にアメリカ株に長期投資を行えば勝てる確率は高くなります。

期待リターンもインフレ率の2%を超えます。

つまり株を運用していればインフレをヘッジすることができるわけです。

むしろ期待リターンは2%よりも大きいので、資産が増えることも期待できます。

この記事を読んで、少しでも共感いただけたら資産運用について検討してみてください。

ここまで読んでくださってありがとうございました。

{kind=link}