こんにちは。TATです。

今日のテーマはFIREです。

日本でも話題になりつつあるFIREについて紹介するとともに、FIREを実現するためにはいくら必要なのかを考えていきます。

基本的には、生活に必要な金額から逆算すればOKです。

生活費が高い人は、FIREするために必要な資金は大きくなりますが、逆に普段の生活にお金があまりかからない人は、FIREに必要な資金も少なく済みます。

僕個人としては、質素な生活を心がければ思ったよりも少ない金額でFIREで実現できる印象です。

その気になれば誰でも目指せるものです。

目次

FIREを実現するためにはいくら必要なのか?【4%ルールと生活費から計算してみる】

FIRE(Financial Independence, Retire Early)とは?

FIREとはFinancial Independence, Retire Earlyの頭文字をとったものです。

Financial Independenceは経済的自立、Retire Earlyは早期退職を意味します。

つまり、FIREとは「経済的自立を果たして、早期退職を実現する」ことを指します。

Financial Independence(経済的自立)

経済的自立とは、生活に必要な資本を有して資本収益だけで生活が賄えることを言います。

資本収益とは、株の配当金や不動産の家賃収入など、持っている資本から生まれる収益のことで、いわゆる不労所得に該当するものです。

経済的自立は、この不労所得だけで生活が賄えるようになり、働かなくても生活が成り立つ状態を指します。

Retire Early(早期退職)

早期退職は、名前の通り、早期(定年前)に退職することを言います。

経済的自立を果たしている状態であれば、早期に退職をしても生活に困ることがありません。

不労所得で生活を賄えるので、仕事をせずとも生活が成り立ちます。

早い人だと20代で早期退職を実現している猛者もいます。

アメリカでブームが起こり、日本でも認知度が上がりつつある

FIREはアメリカでブームが起こり、日本でも徐々に認知度が上がりつつあります。

アメリカではFIREに関する本をいろいろ出版されて注目されるようになりました。

FIRE 最強の早期リタイア術

FIRE 最速で経済的自立を実現する方法

本気でFIREをめざす人のための資産形成入門

日本では、三菱サラリーマンさんこと穂高唯希さんがFIREを実現し、日本でFIREを達成したパイオニア的存在になっています。

彼のブログから、日本でもFIREの認知度が向上していると思います。

FIREの検討に参考になるのが4%ルール

FIREの定義がわかったところで、次に本記事の本題である「FIREを実現するにはいくら必要か?」について考えていきます。

この時、参考になるのが4%ルールです。

4%ルールとは、「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」から導かれた考え方です。

概要をざっくりいうと、「毎年資本の4%を切り崩しても資産は減らない」というものです。

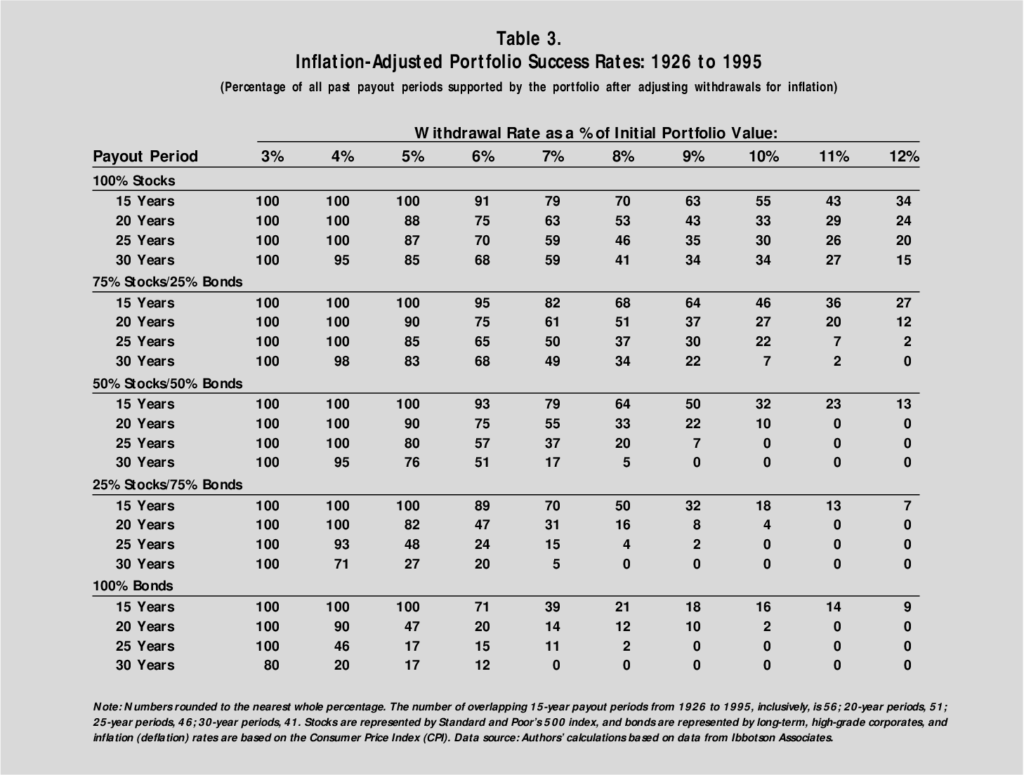

株価の成長率とインフレを加味したデータがこちらになります。(すみません英語です。)

「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable」より

このデータを見ると、ポートフォリオの構成(株と債券の保有割合)における、毎年切り崩す資産ごとの資産推移がわかります。

1926年〜1995年までの株価の成長率とインフレ率を加味してシミュレーションされています。

株100%で毎年10%切り崩したら30年後には34%になっているといった具合です。

仮に1億円の資産があったとしたら、30年後には3,400万円になっていることを意味します。

毎年切り崩す資産が3%であれば、株100%のポートフォリオでも30年後も資産は100のまま維持されます。

4%の場合は、株100%だと30年後には95になっていますが、株75%債券25%のポートフォリオであれば98に抑えることができます。

様々なリスクとかを考慮して、「どれくらいの資産を毎年切り崩すのが、資産を守りつつ生活していくのに最適か?」と考えた際に、「4%あたりが妥当だよね」と導かれたのが4%ルールです。

「上の表を見ると、4%ルールだったら資産ジリジリ減っちゃうじゃないか」と思われるかもしれませんが、よく考えてみてください。

30年後に98ということは1億あったら9800万円で200万円減っただけです。

「やばくね?」と不安になるかもしれませんが、仮に30歳でFIREを達成したとすると、30年後には60歳になっています。

ここからまた30年後には90歳です。

30年ごとに2%ごと資産が減ったとしても全く問題ないですよね。

むしろきっちり使い切るなら60歳以降は使うスピードを加速したほうがいいくらいです。

1,000歳くらいまで生きるのであれば問題になるかもしれませんが、人生100年時代で考えても4%ルールは非常に妥当な結論と言えます。

FIREを実現するにはいくら必要か?

4%ルールがわかったところで、FIREを実現するにはいくら必要かを考えてみます。

4%ルールから、「適切なポートフォリオを構成して毎年資産の4%を切り崩しても資産に問題はない」ということはわかりました。

4%ということは、逆算すると生活費の25倍の資産があればFIREが実現できることになります。

つまりは生活コストによって、FIREを実現するために必要な資本は変わってきます。

仮に毎月の生活費が20万円で、年間の支出が240万円の場合、FIRE実現に必要な資本は6,000万円(240万円 × 25)です。

意外と少ない印象ですよね。

6,000万円なら、お金持ちでなくても十分に到達可能なレベルと思います。

ただ、月20万円だとあまり贅沢な生活はできません。

おそらくほぼ生活費に消費されて、旅行とかの娯楽に使える金額はかなり絞られると思います。

ある程度楽しみながら生活をするとなるともう少し生活費は確保したいところです。

次の表で、FIRE実現に必要な資産を生活費ごとに計算してみました。

| 月々の生活費 | 年間の生活費 (月々の生活費 × 12) | FIREに必要な資産金額 (年間の生活費 × 25) |

| 20万円 | 240万円 | 6,000万円 |

| 30万円 | 360万円 | 9,000万円 |

| 40万円 | 480万円 | 1億2.000万円 |

| 50万円 | 600万円 | 1億5,000万円 |

| 60万円 | 720万円 | 1億8,000万円 |

| 70万円 | 840万円 | 2億1,000万円 |

| 80万円 | 960万円 | 2億4,000万円 |

| 90万円 | 1,080万円 | 2億7,000万円 |

| 100万円 | 1,200万円 | 3億円 |

毎月100万円の生活費を求めるならば、FIREするには3億円の資産が必要になります。

3億円の資産を作るのは容易ではありません。

FIRE実現のポイントは、生活費を最適化することにありそうです。

自分の生活に何を重視するのかを理解して、無駄遣いせず適切な支出を把握することができていれば、仮に収入が限定されても有意義に過ごすことはできるはずです。

ここでは4%ルールを使って生活費から逆算してFIREに必要な金額を計算しましたが、例えばMoneyFixのこちらの記事にはFIREするために必要な金額に関する調査結果が詳しくまとめられています。

意外と少ない金額でFIREをしている人が多い印象でした。誰でも目指せそうな金額です。

関連記事: FIREするために必要な金額はいくら?調査から分かった資産額と資産運用方法

世の中のお金持ちは質素な生活をしている?

さて、ここで少し視点を変えて、お金持ちのイメージについてお話ししようと思います。

みなさん、お金持ちと聞くとどのような生活をイメージするでしょうか?

毎日豪華な食事を楽しんだり、スーパーカーを乗り回したりしてるような人を想像するかもしれません。

しかし、実際のお金持ちは意外と質素な生活をしていることがわかっています。

参考にしているのが「となりの億万長者」という本です。

こちらの本では、お金持ちになるための条件を紹介しています。

この本によれば、全米のお金持ちに対する調査を行ったところ、彼らは意外と質素で慎ましい生活をしていることが判明しました。

もっとも重要であることは、支出を最適化して資産形成を行うことです。

シンプルすぎて何の面白みもない結論ですが、逆に言えば誰でもお金持ちになることは可能であることを示してくれる希望と捉えることもできます。

たまに「お金持ちのくせにケチだな〜」みたいなセリフをドラマとかで耳にしますが、この本を読むとこういった発言が全く異なっていることがすぐにわかります。

因果関係が全く持って逆です。

つまり、「お金持ちのくせにケチだな〜」ではなくて、「ケチだからお金持ちになれている」ということです。

ケチというとマイナスイメージが強いかもしれませんが、要するに不要な支出を控えて倹約した生活を送るという意味です。

お金持ちに対するイメージがずれている方は、まずはこういった本を読んでお金持ちに対するイメージを変えることから始めるといいかもです。

僕自身もこの本を読んで、それまでのお金持ちに対するイメージがガラリと変わりました。

少しがっかりした部分もありましたが、むしろ「自分もなれるかも」と思って資産形成を始めるきっかけにもなりました。

FIREを実現するには資産形成は必須!

さて、ここまでFIREについて色々と語ってきましたが、FIREを実現するには一つだけ大前提があります。

それが、資本を持つことです。

資本から得られる資本収益で生活を賄える状態にして早期退職をすることがFIREなので、そもそも資本を持っていないと一生FIREを実現することはできません。

それでは具体的に何をしたらいいのか。

第一候補が株式投資

一番シンプルなのは株式投資と思います。

投資と聞くとギャンブル的なイメージを持つ方も多いかと思いますが、これも誤解です。

正しく投資を行えば、リスクを抑えつつ健全に資産運用をすることが可能です。

リスクゼロの投資は存在しませんが、リスクを抑える方法ならいくらでもあります。

投資を行うにはきちんと自分で勉強することが必要になってきます。

基本的にはアメリカ株への長期投資をおすすめします。

僕自身もアメリカ株への長期投資を行なっていますが、基本的には毎月買い増ししていくだけでその後はほったらかしです。

毎日株価をチェックすることすらしていません。

1週間に1回見るとかその程度のレベル感です。

これくらいの感覚ならとっつきやすいのではないでしょうか。

僕のアメリカ株の投資戦略はこちらの記事でも紹介しているので是非とも参考にしていただければと思います。

主に参考にしているのがこちらの2冊です。

バカでも稼げる 「米国株」高配当投資

お金が増える 米国株超楽ちん投資術

もちろん、投資手法はこれ以外にもたくさんあるので、色々と調べつつご自身にあった手法を実践していただければと思います。

-

【大手ネット証券を徹底比較】アメリカ株投資にオススメのネット証券会社は?

続きを見る

支出の最適化と入金力UPもFIRE実現には重要

また、FIREを実現するために重要なポイントがもう1つあります。

それが、支出の最適化と入金力をあげることです。

1つとか言いながら2つですねw

FIREを実現するには資産形成が重要になってきますが、この資産形成を効率的に行うためには、日々の生活で発生する支出を最適化することが重要になってきます。

無駄遣いばかりしていると、FIRE実現までの道のりは遠くなるばかりです。

必要なことに絞って無駄遣いしない習慣を作ることがFIRE達成のためには重要です。

-

【まずは支出の最適化!】「支出を1万円減らす」≠ 「収入を1万円増やす」

続きを見る

また、支出を抑えるだけでは限界があります。

高速で資産形成をするには、毎月投資に回せる金額を増やすこともポイントになります。

収入が月20万円だとマックスでも投資に回せる金額は20万円です。(支出ゼロはさすがにないと思いますがw)

収入が毎月50万円なら投資に回せる金額も大きくなります。

結局は、支出を下げるだけではダメで、それと同時に投資に回せる金額、つまり入金力を上げることも重要な要素になります。

基本的に若くしてFIREを実現している方々は、20代から高収入の職に就いてガツガツ稼いでいる場合がほとんどです。

そうでもしないと20代でFIREとか厳しいです。

-

【節約だけじゃダメ】資産を作るなら収入を増やして入金力を上げるべし!

続きを見る

(おまけ)FIREを目指さなくても資産形成は必須!

最後におまけとして、FIREを目指さない方にも資産形成は必須であるという点について触れておければと思います。

FIREを実現するには資産形成が必須になりますが、FIREを目指さない方にも資産形成は必須であると僕は思っています。

FIREを実現するには、月20万円の不労所得を確保するにも必要な資産は6,000万円と決して小さな金額ではないことは確かです。

すぐには実現はできないという方が大半です。僕も無理ですw

しかしながら、長い時間をかけて、例えば30年とかかけて6,000万円の資産が作ると考えたらだいぶハードルは下がります。

ちょうど引退する頃に、6,000万円の資産があれば、引退後も毎月20万円の不労所得を得ることができます。

FIREはできずとも、そこまで勤め上げていればそれなりの年金ももらうことができるので、これに加えて毎月20万円の不労所得があるとだいぶゆとりのある老後生活が実現できるのではないでしょうか。

お金の心配から解放されると心身もすこぶる身軽になるはずです。

仮に生活費が年金で賄えたとすれば、毎月20万円のお小遣いがあることになります。

旅行へ行くのもいいですし、お孫さんへお土産を買ってあげたりすることも気楽にできるようになります。

ましてや今の年金制度はいつまで維持できるか定かではないので、僕らが引退の年齢になってる頃には年金の受給開始年齢はさらに引き上げられているかもしれません。

そういった意味でも、60歳時点で6,000万円の資産があれば、年金の受給開始年齢を待たずに引退することも可能です。

その頃にはこれも立派なFIREです。

また、6,000万円までいかずとも、3000万円の資産を作ることができれば毎月10万円の不労所得が得られます。

毎月収入が10万円の増える威力は絶大です。

生活にもゆとりができます。

よって、時間をかけてでも資産形成を行う価値は十分にあると僕は思います。

むしろ資産形成しないとずっとお金の心配から解放されることはなくなります。

この記事を読んで少しでも共感をいただけたら是非とも資産形成の準備に取り掛かかりましょう!

僕自身もこういった知識を学んだのは社会人になってからで、株式投資を始めたのも社会人になってからです。

いつから始めても遅すぎるということは決してありません。

やろうと思った瞬間が常にベストタイミングです。

-

【大手ネット証券を徹底比較】アメリカ株投資にオススメのネット証券会社は?

続きを見る

まとめ

本記事では、日本でも徐々に認知度が上がりつつあるFIREについて紹介するとともに、FIREを実現するためにはいくら必要なのかについて解説してきました。

結論としては、4%ルールに基づけば、FIRE実現のために必要な金額は生活費から逆算することができることがわかりました。

生活費が高い人は、FIREするために必要な資金は大きくなりますが、逆に普段の生活にお金があまりかからない人は、FIREに必要な資金も少なく済みます。

FIREを目指すには資産形成が必須になり、もっともとっつきやすいのが株式投資だと思います。

また、FIREを目指さなくても資産形成は必須です。

ある程度の資産を引退までに築いていれば、老後の生活にゆとりができます。

本記事を読んで少しでも共感していただいた方は、是非とも資産形成に取り掛かることをおすすめします。

僕自身も社会人になってからここで紹介した知識を学び、株式投資を始めたのも社会人になってからです。

いつから始めても遅すぎるということは決してありません。

やろうと思った瞬間が常にベストタイミングです。

ここまで読んでくださってありがとうございました。

{kind=link}