こんにちは。TATです。

今日は「マネーリテラシー高めておかないとやばい」というテーマでお話していきます。

みなさん、マネーリテラシーをきちんと身につけていますでしょうか。

マネーリテラシーは、基本的には学校で学ぶことができないため、自ら学ばなければ一生身に付けることができません。

中には育った環境から、自然とマネーリテラシーに関する知識を得ている方もいるかと思いますが、大半の方は学んでいないのが現状です。

また、海外(特に欧米などの金融先進国)に比べると日本人のマネーリテラシーは非常に遅れていると言わざるを得ません。

僕は海外留学や海外インターンシップの経験がありますが、現地では必ずといっていいほど投資の話とか、何かしらお金に関する話が話題になります。

話を聞いていると、結構皆さん投資とかして資産形成をされてるんですよね。

一方で、日本では最近では投資をする人は増えているものの、全体としては諸外国に比べると圧倒的に少ないのが現状です。

ただ、このマネーリテラシーについてはいつでも学ぶことができ、学んだ瞬間から行動を起こすことができます。

僕自身もマネーリテラシーを本気で高めようと思ったのは社会人になってからです。

ここでは、マネーリテラシーについて解説するともに、なぜ日本人のマネーリテラシーが低いのか、マネーリテラシーを学べるおすすめ本などについてご紹介します。

目次

【知らないと一生貧乏です】マネーリテラシーを高めておかないとやばいお話

マネーリテラシーとは?

冒頭でいきなりマネーリテラシーという言葉使ってしまいましたが、ここで改めて解説しておきます。

マネーリテラシーとは、ざっくりいうと「お金の教養」です。

マネーはお金、リテラシーは教養を意味します。

お金の教養と聞くと、真っ先に株式投資などの投資が頭に浮かんでくるかもしれませんが、実際は投資だけではありません。

保険やローン、家計の支出管理など、お金に関する知識が必要になってくる場面はたくさんあります。

これらは全てマネーリテラシーに含まれます。

マネーリテラシーを高めると、これらの状況でうまく対応することができ、また変に騙されたりすることもなくなります。

マネーリテラシーは何歳からでも学べます

そしてマネーリテラシーはいつでも学ぶことができます。

いつ始めても「遅すぎる」ということはありません。

むしろ学校などでは教えてくれないので、学ばないと一生損をします。

つまり、学び始めたタイミングが常にベストタイミングです。

よく何か新しい知識を知った時に「もっと早く知っておけば・・・」と後悔する方は多いように感じますが、僕の考えではこれは勘違いです。

「もっと早く知っていれば・・・」と感じるのは、過去にこの知識が活用できたであろう場面を想像できるからであって、当時にこれを知っていてもその知識が活用できるとは限りません。

仮に当時知っていてもその重要性に気づくことができないということも十分に考えられます。

過去を後悔するより、「新しく知った知識を使って同じ失敗をしないためにどうやってこれから活用していけるか」ということに焦点を当てた方がよっぽどいいと思います。

何度でも言います。

遅すぎることはありません。何歳からでも学ぶことができます。

ちなみに僕もマネーリテラシーについて学んだのは社会人になってから数ヶ月くらいのことで、それまでは全くの無知でした。

何歳になって学ぼうと、学び始めたタイミングこそがベストタイミングです!

現代の時代背景から見てもマネーリテラシーは必須

そしてマネーリテラシーはこれからの時代においても重要度がますます高まっています。

特に人生100年時代と言われる現代は、老後資金を自分で準備しておく必要があります。

特に僕のような平成生まれ世代(1991年生まれです)は、将来年金がもらえる保証すらありません。

少なからず多少はもらえるのでしょうが、支給額が減っていたり、受給開始時期が遅くなっていたりする可能性は十分にあります。

このような状況になってくると、ある程度は自分で資産を用意しておく必要があります。

自分で資産を用意するとなると確実にマネーリテラシーが必要になります。

貯金による資産形成は難しい

そして貯金だけで資産形成するのはあまりにも難しいのが現実です。

収入がべらぼうに高ければ可能かもしれませんが、そういう方はごくごく一部です。

ここで投資は必須になってきます。

さらにお金の使い方についてはしっかりと理解しておく必要があります。

周りを見ると、年収1,000万円を超える人はちらほらいます。

一般的に見ると、彼らはお金持ちでいい暮らしができているように見えます。

しかし実際には、「収入が上がるにつれて支出も増大していく」という人が多く、さらに年収がそれなりに上がると「車や住宅ローン」が重なり、収支だけを見るとかなり苦しい家計の世帯も結構あります。

これらは総じてマネーリテラシーが不足しており、どんなに収入が上がろうと常に家計はギリギリの状態になります。

これは「金持ち父さん 貧乏父さん」で有名なロバート・キヨサキさんのいうラットレースに該当します。

こういう方はどんなに稼ごうと安心を得ることはできません。

誰でも資産は作れる

さらに、「となりの億万長者」という本では、お金持ちの実態について紹介していくれています。

この本によれば、億万長者になるような人の特徴は極めてシンプルです。

無駄遣いをしない。投資などで資産形成する。以上ですw

単純すぎる感じもしますがこれが調査結果です。

逆を言えば、これさえできれば誰でも資産を作ってお金持ちになれるということになります!

これをするためには、支出の見直しなどのお金の管理から投資による資産形成に関する知識が必要になってきます。

反対に、これを知らないと一生お金の心配をしながら生きていくことになります。

倹約をしつつ、余ったお金をコツコツと投資していけば誰でも資産を築くことができます。

どんなに頑張って稼いでも、それをただちに使い切ってしまったら意味がないので、やはりマネーリテラシーを身につけることはとても重要です。

マネーリテラシーがないと破産する?

そして、マネーリテラシーがあればどんな方でも資産形成が可能になる一方で、マネーリテラシーがないとどんなにお金があったとしても簡単に破産する可能性があります。

実際には、たくさんのお金を稼いでいたスポーツ選手も引退後に自己破産するケースはとても多いのです。

さらに宝くじで大金を当てた人も多くの人が数年以内に破産するという調査結果もあります。

なぜ、このようなことになるのでしょうか?

これがまさしくマネーリテラシーがないためです。

きちんとお金に関する知識があれば、資産を上手に運用しながら生活することができます。

ちなみに、仮に3億円の資本があれば、株式などの投資して利回りが4%だとすると、毎年1,200万円のリターンを受け取ることができます。

このリターン額以内で生活していれば、資産を減らすことなく生活することができます。

ちゃんとマネーリテラシーを持っていれば、散財して速攻で破産するというような馬鹿げたことにはなりません。

正しく資産を運用しつつ、安定した生活を送ることができます。

なぜ日本人のマネーリテラシーは低いのか?

ここまでマネーリテラシーがいかに重要かについて解説してきました。

ここからは日本人のマネーリテラシーがなぜ低いのかということにスポットを当てていきます。

冒頭でも紹介しました通り、残念ながら日本人のマネーリテラシーはかなり低いです。

僕が思うに、これにはいくつかの理由が挙げられます。

ポイント

- (親世代含めて)そもそもみんな知らないから

- お金に対してネガティブなイメージがあるから

- 学校では教えてもらえないから

- サラリーマンだと税金などを意識する必要がないから

- バブル崩壊のトラウマと日本経済の長期低迷

全部詳しく解説していくと長くなってしまうので、サクッと見ていきます。

(親世代含めて)そもそもみんな知らないから

まず一つ目の理由が、「(親世代含めて)そもそもみんな知らないから」というものです。

みんな知らないから、僕らが育った環境の中で知る機会もないわけです。

特に親が知らないと、子供が知ることもなかなかできません。

逆に親がきちんとしたマネーリテラシーを持っていれば、学校で習わずとも家庭内で教えてあげることができます。

お金に対してネガティブなイメージがあるから

2つ目は「お金に対してネガティブなイメージがあるから」です。

これはなんとなくわかりますよね。

日本ではあまりお金儲けとかお金に関する話をすることを良くないと思う風習があります。

これもマネーリテラシーが低くなる要因となっているように感じます。

学校では教えてもらえないから

3つ目は「学校では教えてもらえないから」です。

そもそも学校教育でお金について学ぶことができれば、社会人になってからこんなにお金について苦しむことはありません。

ただ現状では学校教育の中ではマネーリテラシーについて教えてもらうことはありません。

そもそも先生も知らないと思います。

個人的には教育の責任は結構大きいように思います・・・

サラリーマンだと税金などを意識する必要がないから

4つ目が「サラリーマンだと税金などを意識する必要がないから」です。

多くの方が学校を出たら就職すると思いますが、基本的には働いて給料をもらうサラリーマンが多いですよね。

サラリーマンの場合は、給料をもらった時点で既に税金などが引かれているので、手取りだけを確認しておけば心配無用になります。

これもマネーリテラシーを下げる要因となっていると思います。

アメリカとかでは、とりあえず給料をもらって最後にまとめて税金を納めるスタイル(日本で言うところの確定申告)です。

こうすると、自然に自分の給料に対してどれくらいの税金がかかっているのか意識することになり、必要な知識がついていきます。

しかしながら、日本のサラリーマンはこれら全てを会社がやってくれちゃうので、意識が向かないんですね。

バブル崩壊のトラウマと日本経済の長期低迷

5つ目の理由は「バブル崩壊のトラウマと日本経済の長期低迷」です。

特に僕の親世代とか日本経済がイケイケの頃を知っている方々は、バブル崩壊のトラウマがあると僕は感じています。

バブルの頃は、株価は右肩上がりで誰でも株を適当に買えば儲かる時代でした。

それがバブルが崩壊して、株価や不動産価格は暴落して多くの人が借金を背負う結果になってしまいした。

さらにその後になっても株価はなかなか上がらず、この記事を書いている2020年8月時点でもバブル崩壊直前の株価には達していません。

このことから、投資に対するアレルギーみたいなものが芽生えて、多くに日本人が投資を避けているように感じます。

結果として、「投資=危ない」という認識が浸透してしまったのではないかと思っています。

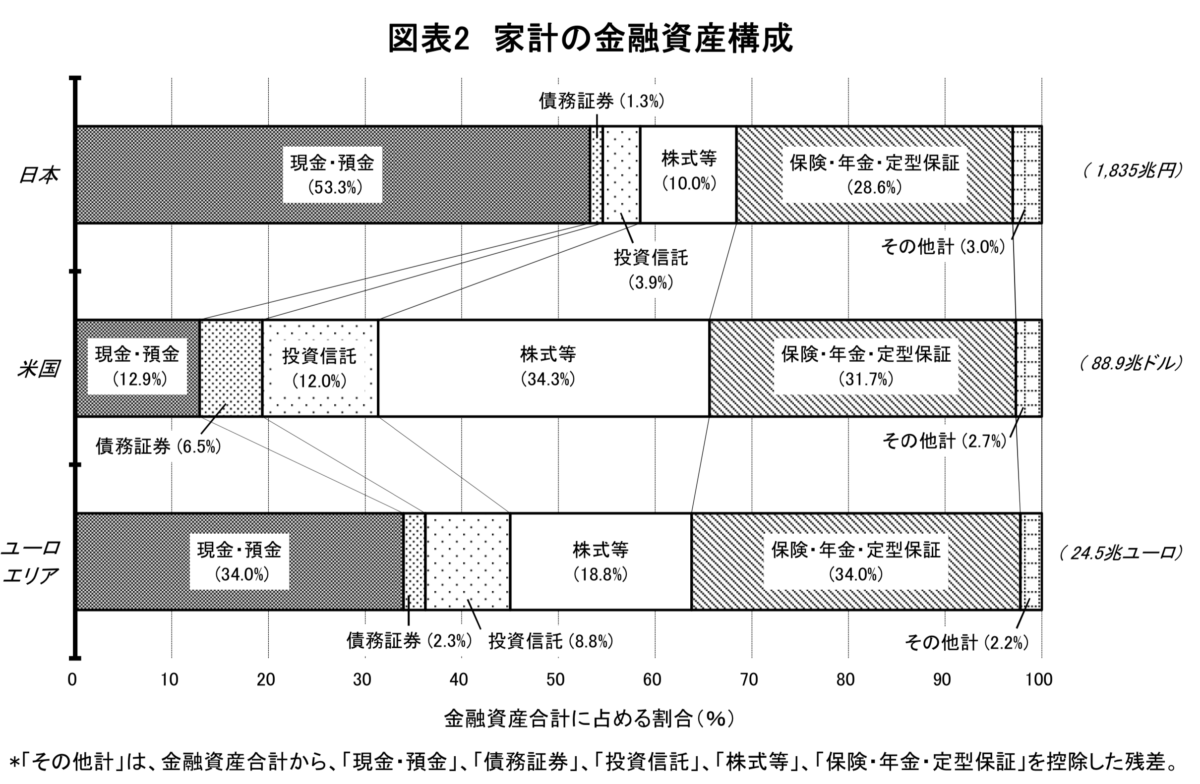

投資している人の割合を見ると、日本人は先進国のなかで圧倒的に低い

次にマネーリテラシーの中でも投資に焦点を当ててお話していきます。

日本人の投資率が圧倒的に低いというお話です。

前述の通り、日本人は投資に対するアレルギーを持っているせいか、投資に対する抵抗が大きいように感じます。

実際に海外と比較しても、日本人の投資率はとても低くなっています。

日本銀行から発表された資料によると、日本の現金・預金がとても高いことがわかります。

株式等に回しているお金は10%程度です。

アメリカやヨーロッパに比べるとかなり低いことがわかります。

日本では現金を貯蓄するのがベストと考えている人が多いのですが、これも大きな間違いです。

現金は目減りする?

インフレを考慮すると、現金で持てば持つほど目減りしていきます。

インフレというのは物価の上昇を表す言葉で、インフレ率が2%だと、年2%の物価上昇が起こっていることを意味します。

ちなみに物価が下がっている状況だとデフレと言います。

日銀はインフレ率2%を目指しているので、今後の流れとしてもインフレが起こることは避けられません。

仮にインフレ率が2%だとしたら、今年は1個100円で買えていたリンゴは来年には102円になっていることになります。

(少なすぎますが、)もし銀行に100円があった場合、今年だとリンゴを買うことができますが、来年には買うことができなくなります。

銀行の預金金利は0.002%とかなので、100円預けたところでほぼお金は増えません。

この「預金金利<インフレ率」が成り立っている限り、現金の価値は目減りしていくことになります。

これが理解できると、いかに現金で資産を置いておくことが無意味なことかがわかります。

もちろん生活があるので、全額を投資に回すことは危険ですが、少なくとも生活に必要なある程度の現金を除いて、残りの金額はきちんと運用していくことが重要です。

このような考え方をできるようになるにもマネーリテラシーを高めることが必要になります。

マネーリテラシーを高められるおすすめ本をご紹介します!

さて、ここまで読んでいただくと、「あ、マネーリテラシーないとやばいかも」と感じていただけるのではないかと思います。

前述の通り、マネーリテラシーは基本的には自分で学ばない限り身に付けることができません。

逆を言えば、いつからでも身に付けることが可能です。

早ければ早いほどいいですが、遅すぎるということはありません。

いつから学び始めても、必ず残りの人生で役立ちます。

ここからは、「これからマネーリテラシーを身につけたい」という方に向けて、マネーリテラシーを高めることができるおすすめ本をご紹介していきます。

目的によって紹介すべき本はがらりと変わってきますので、ここでは目的別にご紹介していきます。

ちなみにですが、ここでご紹介する本は全て実際に僕が読んだ本の中から選んでいます!

読んだことない本をおすすめすることはしません。

僕自身もマネーリテラシーについてきちんと学び始めたのは社会人になってからですので、みなさんも間違いなくこれから身につけることは可能です。

お金の本質について学べるおすすめ本

まずはお金の本質について学べる本をご紹介します。

これに関する本はいくつかあるのですが、中でもおすすめなのはロバート・キヨサキさんの「金持ち父さん 貧乏父さん」です。

この本はロバートさんが幼少期に出会った2人のお父さん(自分の父親と友人の父親)について紹介しています。

一人(貧乏父さん)は給料が増えても常にお金に困る生活が続き、もう一方(金持ち父さん)はお金が増えると自由な時間がどんどん増えて最終的にはハワイで有数の大富豪になります。

これら2人のお金に対する考え方の違いをわかりやすくまとめている本です。

日本人の多くの方が貧乏父さんと同じ思考を持っていると思います。

僕自身もそうでした。この本を読むと、お金に対する全く異なる考え方を知ることができます。

「とりあえずマネーリテラシー高めたいんだけど、どれ読めばいいのかわからん」という方には迷わずこちらをおすすめします。

僕も最初に読んだのがこちらの本で、一番衝撃を受けた本でもあります。

投資の基本を学べるおすすめ本

お次に投資の基本について学べるおすすめ本のご紹介です。

マネーリテラシーを高めると投資の必要性がいやでもわかるようになります。

投資には株式投資や不動産投資など様々なものがありますが、誰でも一番とっつきやすいのが株式投資です。

とりあえずマネーリテラシーを身につけると、「投資を学ぼう」となるわけですが、これもまた本がたくさんありすぎてどれを読めばいいのかわからなくなります。

と言うことでおすすめ本をご紹介します。

株を始める以前に金融そのものの仕組みがわからないという方へ

今現在の知識によって紹介すべき本は変わってくるので1冊を選ぶのはなかなか難しいのですが、まず「そもそも株を始める以前に金融の仕組み自体がわからない」と言う方にはこちらの1冊がおすすめです。

当時、金融について何も知らなかった僕でもすらっと理解できたのでかなりわかりやすいと思います。

株式投資初心者の方へ

株について勉強するならレベル別によって変わってきますが、初心者の方にはこちらの本がおすすめです。

株の基礎の基礎から教えてくれます。

僕も最初に読んだ本の一冊がこちらです。

他にも何冊か読みましたが、こちらが一番わかりやすかったです。

出版元のファイナンシャルアカデミーは資産形成、お金の管理、投資など、お金に関する教養を教えるスクールを運営している会社です。

とりあえず無料レッスンだけ受けてみるのはいいと思いますが、通うとなると結構高いのでまずは体験講座を受けてみることをおすすめします。

いきなり入会するというのはリスキーです。

投資の必要性や基礎みたいなことは無料レッスンでも学べるので、それをきっかけに自分で勉強しても全く問題なしです!

ちなみに僕も無料レッスンを過去に受けましたが、変に入会を勧められまくったりすることはないのでご安心くださいw(あと先生が美人でした!)

資産形成の必要性について学べるおすすめ本

次に資産形成の必要性について学べるおすすめ本のご紹介です。

ここまでマネーリテラシーの必要性について語ってきましたが、「そもそも資産形成とかほんとにいるの?政府がきっと対応してくれるでしょ?」と感じる方もいるかと思います。

もしかしたら時代が変わるにつれて政府も一緒に変わっていく可能性(希望込めて)もありますが、こればかりはわかりません・・・

ゆえに最低限は自分で準備しておく必要があると僕は思っています。

ここでも色々な本をご紹介したいのですが、あえて2冊に絞ります。

LIFE SHIFT

1冊目は「LIFE SHIFT」です。

もうこれは、これからの時代を生き抜くためには読まなくてはいけない1冊です。

最近ニュースなどでもやたらと耳にする「人生100年時代」と言う言葉を生み出すきっかけになった本でもあります。

それでもニュースだけだと全部はカバーできていない(かつテレビの情報は歪んでます)ので、ガチで学びたい方は実際に読んでみるのが良いかと思います。

お金持ちになれる黄金の羽の拾い方

そしてもう一つご紹介したいのが、橘玲さんの「お金持ちになれる黄金の羽の拾い方」です。

こちらの本は、日本の税制制度やサラリーマンがいかにお金を取られまくっているのか、その実態がわかる本です。

正直、サラリーマンの方がこの本を読むとショックを受けます。(僕は受けましたw)

それでも税金制度に加えて、社会保険や生命保険などの解説もあり、目から鱗な情報に溢れています。

ちょっと文章や内容は小難しいので、何回か読み返す必要があると思います。

僕は2回読みました・・・

お金持ちの実態について学べるおすすめ本

最後にお金持ちの実態について学べるおすすめ本をご紹介します。

これは、「資産形成してお金持ちになったら豪遊できる」みたいな考えを持っている人を正すために有効ですw

そもそもこういった考えの方はお金持ちには一生なれないのですが・・・

おすすめする渾身の1冊がこちらです。

億万長者と聞くと、派手で豪華な生活を想像しやすいと思うのですが、実際にはとてもつつましい生活をしていることを暴いた本になります。

重要なのは倹約と資産形成です。

極めてシンプルな結論ですが、とっても本質をついている本です。

少しお金持ちになる夢を壊されてしまうかもしれませんが、逆を言えば誰でもお金持ちになれる可能性があることを示してくれる希望の本でもあります。

僕には大きな希望に見えました!

ちなみにこの本は調査結果の考察などが結構長いので、人によっては読んでて退屈に感じてしまうかもしれません。

そういう方には、調査の結果部分だけを読んで、細かい調査内容については飛ばしてしまうと良いかと思います。

-

僕が株式投資で参考になった本をテーマ別に紹介します!【随時更新】

まとめ

いかがでしたでしょうか。

ここでは、「マネーリテラシー高めておかないとやばい」というテーマでお話してきました。

マネーリテラシーについて解説するともに、なぜ日本人のマネーリテラシーが低いのか、マネーリテラシーを学べるおすすめ本などについてご紹介しました。

日本人は特に先進国の中では圧倒的にマネーリテラシーが低いので、何も知らないまま一生お金の心配をしながら生きている人はとても多いように思います。

マネーリテラシーについては学校では一切教えてくれないので、自ら学ぶことが必須になります。

そして、このマネーリテラシーについてはいつでも学ぶことができ、学んだ瞬間から行動を起こすことができます。

何歳になっても遅すぎると言うことはありません。

是非とも本記事でご紹介した本を読んでマネーリテラシーを高めてみましょう。

マネーリテラシーを高めることができれば人生をさらに豊か(イージーモード)にすることができます!

-

僕が株式投資で参考になった本をテーマ別に紹介します!【随時更新】

-

【投資が必須です!】人生100年時代の老後資金はいくら必要か?

この記事で紹介した本

金持ち父さん 貧乏父さん

「とりあえず何か読んでみよう」と言う方に、入り口として迷わず「金持ち父さん 貧乏父さん」とおすすめします!

入門金融のしくみ

金融の仕組みを学びたい方にはこちらがおすすめです。

株式投資の学校[入門編]

これから株式投資を始めようとしている方にはこちらをどうぞ!

LIFE SHIFT

資産形成の必要性についてはこちらの本で学ぶことができます。人生観の変化も理解できるのでおすすめです。

お金持ちになれる黄金の羽の拾い方

税制度や世の中の仕組みを知るにはこちらの本がおすすめです。僕の人生のこの本で大きく変わりました。

となりの億万長者

お金持ちの実情を知るにはこの本がベストです。みなさん質素な生活をしていることがよくわかります。

{kind=link}