こんにちは。TATです。

今日のテーマは「2022年の日本株の株価とPERの関係を分析してみる」の後編です。

前編では、PERについて色々とみてみました。市場全体の傾向をみたり、業種別に集計したり、いろいろとデータを見ました。

後編では、本記事の本題である株価とPERの関係についてみていきたいと思います。

2022年の日本株のデータを使って検証します。

PERが高いと株価は上がりにくいのか、2022年に上昇した銘柄と下落した銘柄でPERに差はあるのか?

こういった疑問にデータを使って答えていきたいと思います。

前編も見てね

本記事は「2022年の日本株の株価とPERの関係を分析してみる」の後編です。

従って、使用データの説明とか、前編と内容がかぶるものはスキップします。

詳細については前編をご参照ください。

ここでは用意したデータセットの解説とか、このデータを使って日本株のPERについて色々と見ています。

データは僕は運用している「投資でニート生活」で独自に収集・管理しているものを使っています。

使用するデータセットだけサクッとご紹介しておくと、前編で用意したものと同じものを使います。

こんなやつです。冒頭5行だけ表示しています。

ここからPER (2022-12-30)から外れ値を除外する作業を行い、最終結果をdf2としました。

本記事では外れ値を除外したdf2を使っていきます。

-

【前編】2022年の日本株の株価とPERの関係を分析してみる【Pythonでデータ分析】

続きを見る

株価(株価上昇率)とPERの関係を見る

それでは本題に入っていきます。

株価とPERの関係について見ていきます。

株価は銘柄によって数字がバラバラなので一概に比較することができません。

よって、上昇率で判断します。

2021年12月30日の終値と2022年12月30日の終値から上昇率を計算して、これとPERの関係を調べてみます。

株価上昇率の基本的な統計値を確認する

まずは株価上昇率の基本的な統計値を確認しておきます。

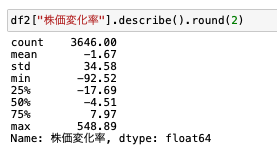

統計値を確認する

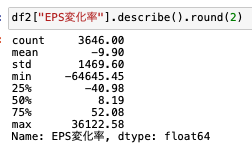

describe関数で統計値を確認します。

平均値と中央値、どちらもマイナスですね。

2022年は株式市場はなかなか厳しい状況でしたからね。

一方で、最大値は548.89%で大きく上昇していることがわかります。

最小値は-92.52%でほぼ紙屑になってますね。逆テンバガーですw

第1四分位数は−17.69%、第3四分位数はプラスになってますがわずか7.97%でした。

上昇率がプラスになったのは全体の約40%でした。半数以上の約60%が下落です。

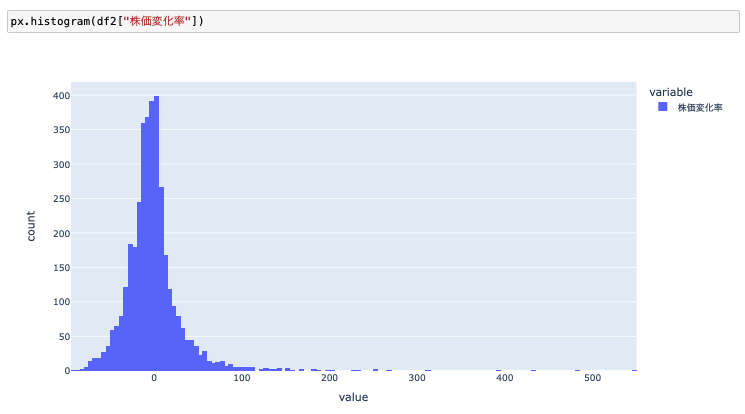

ヒストグラムで可視化する

次に株価変化率をヒストグラムで見てみます。

ご覧の通り、綺麗な正規分布です。

(マイナスの値がないので)プラス側の外れ値が大きいですが概ね正規分布なのでよしとします。

ちなみにこの株価上昇率が最も高かった50銘柄を分析した記事も過去に公開しています。

もしご興味あればご覧ください。

-

2022年に株価が最も上昇した50銘柄について分析する【Pythonでデータ分析】

続きを見る

株価とPERの関係を散布図で見てみる

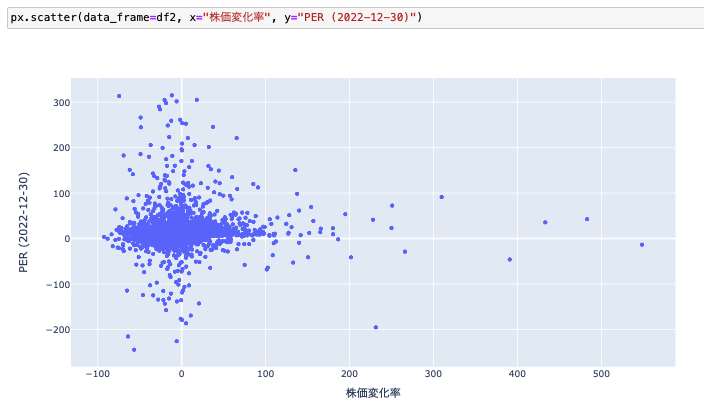

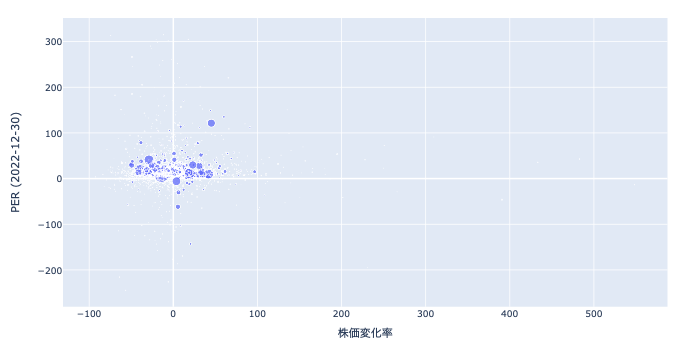

まずは株価とPERの関係を散布図で見てみます。

とりあえずそのまま散布図にする

最初はとりあえずそのまま散布図にしてしまいます。

株価変化率-100~+100くらいに大半のデータが集結していますね。

そしてPERのボラティリティは株価変化率が小さいと大きくなる傾向がありますね。

時価総額も加えてみる

次に時価総額も加えてみます。

先ほどの散布図の丸の大きさを時価総額に変更してみます。

株価変化率が100以上のデータが全て見えなくなってしまいましたw

これは時価総額が小さすぎるためです。

大きく株価が上昇した銘柄は総じて時価総額が低いことがわかります。

時価総額を分けてみる

上記のチャートでは、時価総額の小さいデータは小さすぎて見えなくなってしまうので、少し表記の方法を変えたいと思います。

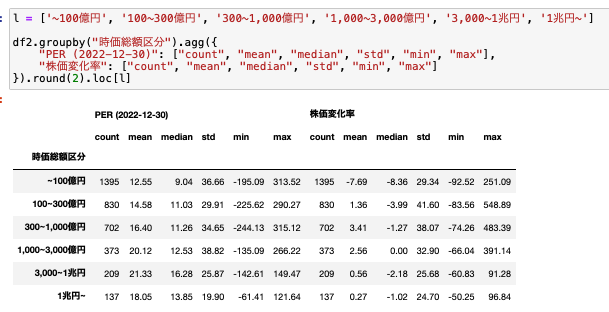

僕の勝手な判断で、時価総額の大きさをグルーピングして、そのグループごとの株価とPERの関係を見てみます。

今回は~100億円、100~300億円, 300~1,000億円, 1,000~3,000億円, 3,000億円~1兆円, 1兆円~で分けてみました。

平均値とかを集計すると次のようになりました。

PERで見ると、時価総額が小さいとPERの平均値が小さくなる傾向にあります。

標準偏差は時価総額が大きいと小さくなる傾向にありますね。

株価変化率については、時価総額100億円未満の小さな会社は平均値でも中央値でも大きくマイナスでした。

時価総額が大きいとあまり大きな値動きはなく、安定している感じがしますね。

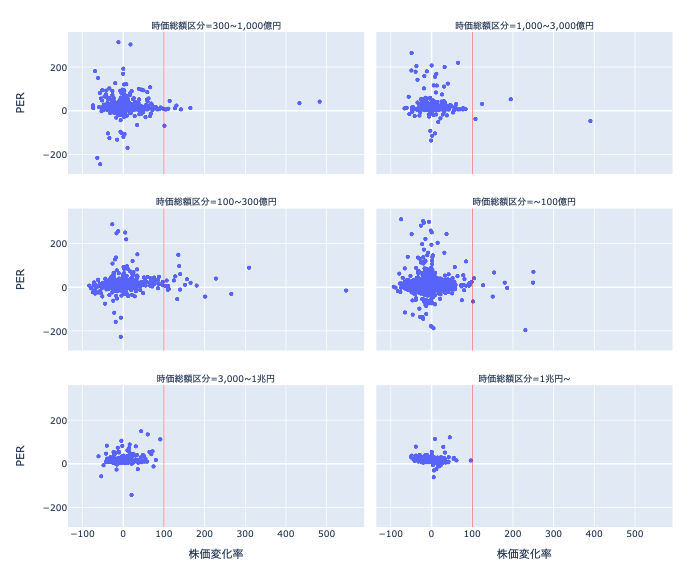

時価総額のグループ別に散布図で見てみると結構違いが見られました。

目安として株価変化率=100の赤線を加えました。

時価総額区分の順番がバラバラで恐縮ですが、ここからわかることは時価総額が大きくなると株価変化率のボラティティが小さくなるということです。

株価変化率が100を超える銘柄は時価総額3,000億円以上だと1つもありません。

1,000億円未満に集中しています。

大きなキャピタルゲインを狙うなら、やはり時価総額が小さい銘柄を選んだ方がよさそうです。

また、PERについても似たようなことが言えて、時価総額が大きいとPERのばらつきも小さくなる傾向があります。

大企業は業績が安定している場合が多いですからね。

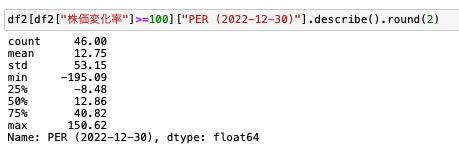

ただし、株価変化率が100を超えた銘柄に絞ると、PERは最大でも150ほどでした。

PERは数式上、分母の純利益あるいはEPSがゼロに近づくとぶっ飛んだ数字になります。

PERが200とか500とかぶっ飛んでるものは選ばない方がいいですね。単純に利益が小さくてPERが高騰している可能性があります。

ここはきちんと確認した方がよさそうです。

グルーピングして分析してみる

次に少し角度を変えて、データをグルーピングして分析してみます。

株価上昇率をグルーピングする

最初は株価上昇率です。

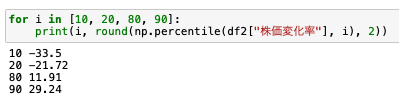

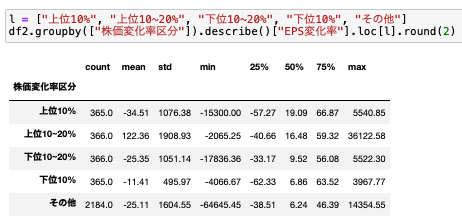

そのまま使うとさっきと同じ結果になるので、株価上昇率を上位10%、上位10~20%、下位10%、下位10~20%、その他(残りの6割)に分類して比較してみます。

numpyのpercentileを使うと簡単にこれらの閾値を計算することができます。

下位20%はマイナス20%越えですね。下位10%だとマイナス30%超えです。

上位20%で+11.92%、上位10%だとおよそ30%のプラスです。

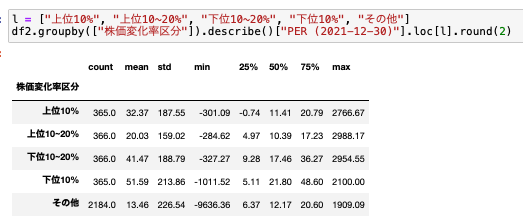

これでPERを比較していきます。

平均および中央値で見ると、上位グループの方がPERが低い傾向にありますね。

ボラティリティ(標準偏差)そこまで大差ありません。

やはりPERが高すぎる銘柄はリスクが高いのでしょうか。

PERをグルーピングして分析してみる

次にPERをグルーピングしてみます。

先ほどと同様に上位10%、上位10~20%、下位10%、下位10~20%、その他(残りの6割)に分類してみます。

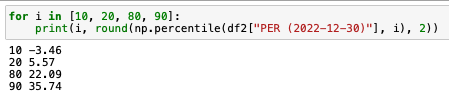

上位10%はPERが35.74以上、20%で22.09です。

下位10%は-3.46以下、20%で5.57という数字になりました。

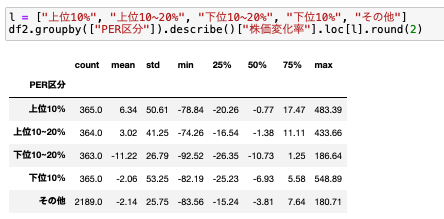

これらでグルーピングして株価変化率を比較してみます。

平均値・中央値ともにPERが上位のグループの方がいい結果になってますね。

第3四分位数で見ると、上位グループは大きく上昇しています。

上位10%で17.47%、上位10~20%で11.11%です。

これらのグループの上位25%は10%を超える成長をしています。

(おまけ)株価上昇率とEPSに関係がありそうでした

最後におまけです。

PER以外にも株価上昇率と関係がありそうなデータを調べてみましたが、結論EPSがそこそこ影響していそうでしたので、サクッとご紹介して本記事を終えたいと思います。

EPSも株価上昇率と同様に、2021年12月30日時点及び2022年12月30日時点の最新の年間EPSを使って変化率を計算しました。

統計値を確認する

統計値から確認します。

ボラティリティが激しいですね。

株価変化率で比較する

先ほど利用した株価変化率をグルーピングしたデータを再利用して比較してみます。

ボラティティが激しいので平均値はあまり参考にならないかもしれません。(本来は外れ値除去の作業をするべきw)

ぶっ飛んで高い・低い数値が計算結果に悪影響を及ぼしていそうです。

従って、ここでは中央値で比較するのがよろしいと思います。

中央値で比較するときれいに株価上昇率が上位のグループたちが抜き出ていることがわかりますね。

特に成長株投資ではこのEPSがとても重要視されていることが結構あります。

僕が参考にしているオニールやミネルヴィニの投資手法でもEPSをとても重視しています。

EPSやPERが上がれば株価は上がる!

そもそもPERの計算式は 株価÷EPS (あるいは 時価総額 ÷ 純利益)です。

この式を変形すれば、

株価 = EPS × PER

となります。

つまり株価を上げるには、EPSをあげるか、PERを上げるしかないのです。

EPSはシンプルに利益が伸びれば上がります。

PERは割安度を測ったり、投資家からの期待度の高さを測るバロメーターです。

PERが一定でもEPSが上がれば株価は上がりますし、EPSに変化がなくてもPERが上がれば株価は上がります。

PERは市場が決めることなので僕らでコントロールすることはできません。

EPSであれば決算を見れば、数値を確認することができます。

キャピタルゲインを狙う投資を行う際には、このEPSとPERを気にしておくとよさそうな感じがします。

まとめ

本記事では「2022年の日本株の株価とPERの関係を分析してみる」の後編をご紹介しました。

前編では、2022年のデータから日本株のPERについて色々とみてみました。

後編では、本記事の本題である株価とPERの関係について分析しました

分析からわかったことをまとめると、

まとめ

- 株価変化率が小さいとPERのボラティリティは大きくなり、株価変化率が大きくなると一定の範囲内に収束していく

→ PERは利益がゼロに近づくと高騰するのでこういった外れ値はきちんと除外する必要がある - 大きく株価が上昇した銘柄は総じて時価総額が低い(1,000億円以下)

→ 時価総額が大きいとPERも株価変動もボラティリティが小さくなる。大きなキャピタルゲインを狙うなら時価総額の小さい銘柄が良い(その分リスクも大きくなる) - 株価変化率の上位グループを見ると、下位グループに比べてPERが低い傾向にある

- 株価変化率に影響を与えているのはEPSの成長率の可能性が高い

→ 株価 = EPS × PERなので、これらが上昇したら自然と株価も上がる構造になっている

大きなキャピタルゲインを狙うなら、やはり時価総額の小さい銘柄に投資することが必須です。

株価変化率が100%(ダブルバガー)以上の銘柄を見ると、時価総額が3000億円を超えているものは1つもありませんでした。

この時価総額は2022年12月30日時点のものなので、2021年12月30日時点だと、半分以下であったことになります。

また、PERは分母が純利益あるいはEPSになるので、これらの数値がゼロに近づくとPERはぶっ飛んだ数値になってしまいます。

PERを参考にする際にはこの分母の数値も気にした方がよさそうです。

極端な話、赤字から黒字に転換する途中でEPSがゼロに近づく瞬間があれば、一時的にPERが急騰することもあります。

データを見るといろいろな発見があって楽しいですね。

この発見を今後の投資戦略に役立てていこうと思います。

ここまで読んでくださり、ありがとうございました。

{kind=link}